1

背景

客户X公司是一家香港股份有限公司。此前该客户找到我们,欲将X公司解散。据客户介绍,X公司自设立后从未营运,因此“没有未清偿的债务”。此外,X香港公司没有开设银行账户,也从未做过审计。

基于上述信息,我们认为X公司董事可以向税务局提交偿债能力声明,在获得「不反对通知书」后,采取「撤销注册(De-registration)」的方式将该公司予以解散。

客户表示,所述一切属实。于是,我们便协助客户开始启动对X公司的撤销注册工作。谁知,一天我们突然收到一封来自Z公司的信函,Z公司的清算人要求“X公司支付Z公司1,000,000港元欠款”。

不是说X公司没有未清偿的外债吗?

为什么会有100万的欠款从天而降?

这到底是怎么回事?

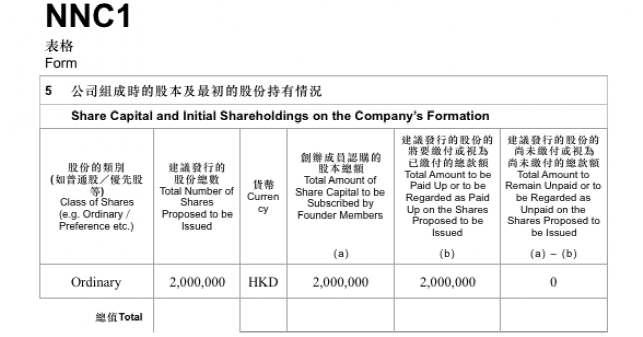

香港公司股本实行认缴制,不要求股本实际缴付到位。因此,签订投资协议和认缴股本本无大碍,但X公司却犯了一个“天大”的错误——在Z公司注册成立的NNC1表格中填写的却是,“作为Z公司股东,X公司和Y公司股本均已缴付或视为已交付(paid up or to be regarded as paid up on the shares proposed to be issued)”(如下表)!

Z公司存档的NNC1表格同样显示,股本已经缴付,也就是说:Z公司已经或将收到2,000,000港元的股本。不仅如此,在Z公司的年度申报( Annual Return)中,其公司秘书同样做了不实申报:「已缴付」。

在X公司及其董事看来,投资并未真正开展,而X公司也从未营业,那么,自然也就不存在未偿付的债款了。但事实上,他们这样想是大错特错了!

在撤销注册过程中,X公司董事“已经声称X公司不存在任何债务”,但半路却“冒出来”欠1,000,000港元的债务,这显然不合规。根据香港法例,董事偿债声明如果不实,不仅公司无法继续进行撤销注册,公司董事也将会面临法律责任。

但从Z公司的清算人角度看,其必须找出100万港元缴付资本的“下落”,因为这是其职责所在。对于Z公司来说,X公司未缴付的股本,就是一笔债务,清算时必然要理清楚。

既然如此,该如何是好呢?

但是,开弓再回头的代价也是很高的:进行了一半的撤销注册,其所花费的时间成本和服务成本无法挽回,自然不必说;更重要的是,债权人自愿清算的流程和成本要复杂得多。

一般来说,撤销注册需要大约需要6个月,而债权人清算所需时间则常常1-2年,甚至更长。看到这些,怎能不让人感叹:早知今日,何必当初呢!

✪ Z公司的公司秘书,其工作很有问题。

无论NNC1表格中所填写股本已缴付(paid up)是否出于X公司和Y公司指示或授意,其都不应该不加思考地按照“已缴付”进行不实申报。莫撒谎,撒谎必被戳破,不是当时,便是今后。本案,即是一例。

✪ Z公司发行的初始股本,不应太大。

由于香港公司实行认缴制,除非股东确实准备缴付相应大笔股本,否则,没有必要将Z公司的初始股本定得过大。在经营过程中,如果有需要,香港公司可以增资扩股,其操作流程非常简单。

✪ 对于X公司,每年都应当进行审计。

如果X公司每年都做年度审计,那么就会提早发现“存在未清偿债务”的问题,也就不至于在公司解散过程中茫然无知,弄得自己“手忙脚乱”。

✪ 没有永远的合伙人,只有永远的利益。

若X公司和另一股东Y公司仍然关系良好,则Z公司可以采用减资的方法(因其股本未缴付)来避免本案的尴尬情形。但很显然,Z公司并未如此操作,而是直接向X公司主张债权。因此,在投资协议中最大限度地约定各自权利和义务,非常必要。

✪ X公司董事不应认为“投资失败=没有债务”。

尽管Y公司的投资并未实际启动或并未有资金注入,但由于X公司签署了Z公司成立时的NNC1表格,这就意味着X公司对Z公司负有1,000,000港元的债务。至于日后的Annual Return文档,同样是对这一债务的反复“确认”。因此,X公司不可能回到“从未营运且无未清偿债务”的理想状态。

说到底,X公司在清算之所以遇到”障碍“,最大的问题是所雇佣的公司秘书不合格。看似简单的NNC1表格申报和Annual Return申报,竟然藏着这么大的”魔鬼“,除了让人大跌眼镜外,更当引以为戒啊!

背景

客户X公司是一家香港股份有限公司。此前该客户找到我们,欲将X公司解散。据客户介绍,X公司自设立后从未营运,因此“没有未清偿的债务”。此外,X香港公司没有开设银行账户,也从未做过审计。

基于上述信息,我们认为X公司董事可以向税务局提交偿债能力声明,在获得「不反对通知书」后,采取「撤销注册(De-registration)」的方式将该公司予以解散。

百万欠款,“从天而降”

我们的建议得到了客户的认可,并很快得到了X公司唯一董事的委托任命。接受委托伊始,我们就提醒客户:只有在没有营运,且X公司唯一董事所做出的的偿债能力声明为真实的情况下,才能撤销注册。若不符合条件,则该董事将为此承担法律责任。客户表示,所述一切属实。于是,我们便协助客户开始启动对X公司的撤销注册工作。谁知,一天我们突然收到一封来自Z公司的信函,Z公司的清算人要求“X公司支付Z公司1,000,000港元欠款”。

不是说X公司没有未清偿的外债吗?

为什么会有100万的欠款从天而降?

这到底是怎么回事?

忘在“脑后”的巨额投资

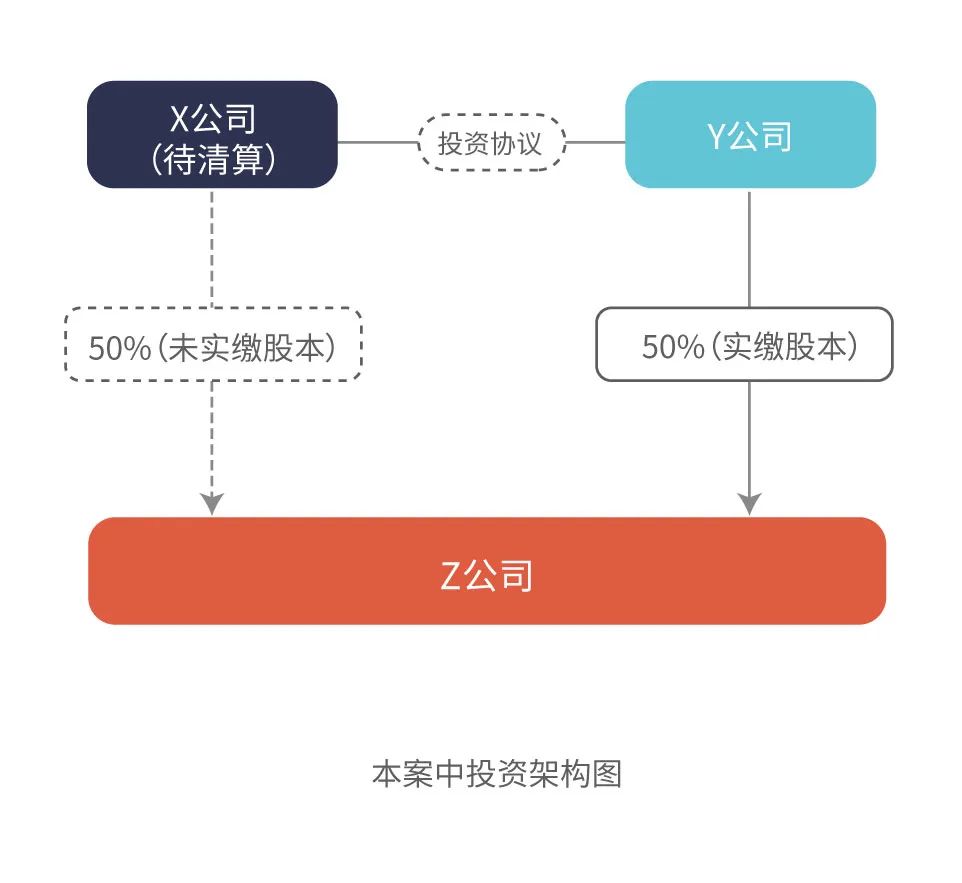

经过询问和调查,我们才了解到:几年前,X公司刚成立时,其董事与Y公司签署了一项共同投资Z公司的协议,并由Y公司任命了Z公司唯一董事。根据协议,Z公司总计发行2,000,000股,每股1港元。作为股东,X公司和Y公司分别持有Z公司50%的股权,即1,000,000股。

香港公司股本实行认缴制,不要求股本实际缴付到位。因此,签订投资协议和认缴股本本无大碍,但X公司却犯了一个“天大”的错误——在Z公司注册成立的NNC1表格中填写的却是,“作为Z公司股东,X公司和Y公司股本均已缴付或视为已交付(paid up or to be regarded as paid up on the shares proposed to be issued)”(如下表)!

Z公司存档的NNC1表格同样显示,股本已经缴付,也就是说:Z公司已经或将收到2,000,000港元的股本。不仅如此,在Z公司的年度申报( Annual Return)中,其公司秘书同样做了不实申报:「已缴付」。

NNC1中paid up 意味着什么?

可是,这样一笔巨额投资,客户及X公司为什么会将其忘在脑后呢?X公司董事告诉我们,尽管签署了投资协议,但这项投计划并没有实施,因此股本也从未实缴支付,投资后来不了了之,便慢慢淡忘了。在X公司及其董事看来,投资并未真正开展,而X公司也从未营业,那么,自然也就不存在未偿付的债款了。但事实上,他们这样想是大错特错了!

在撤销注册过程中,X公司董事“已经声称X公司不存在任何债务”,但半路却“冒出来”欠1,000,000港元的债务,这显然不合规。根据香港法例,董事偿债声明如果不实,不仅公司无法继续进行撤销注册,公司董事也将会面临法律责任。

但从Z公司的清算人角度看,其必须找出100万港元缴付资本的“下落”,因为这是其职责所在。对于Z公司来说,X公司未缴付的股本,就是一笔债务,清算时必然要理清楚。

既然如此,该如何是好呢?

我们的解决方案

对X公司来说,很幸运的是,其撤销注册仍在进行中,尚未结束,可以紧急叫停,改用其他方式解散公司:即,改用债权人自愿清算( Creditors Voluntary Winding up)的方式来进行解散。如此一来,X公司及其董事可以不用承担法律风险。但是,开弓再回头的代价也是很高的:进行了一半的撤销注册,其所花费的时间成本和服务成本无法挽回,自然不必说;更重要的是,债权人自愿清算的流程和成本要复杂得多。

一般来说,撤销注册需要大约需要6个月,而债权人清算所需时间则常常1-2年,甚至更长。看到这些,怎能不让人感叹:早知今日,何必当初呢!

宏Sir观点

本案中,客户的需求原本很简单,那就是,通过撤销注册的方式将X公司予以解散。谁会想到拔出一只不起眼的小萝卜(看似从未营业的香港公司),却带出了一大堆泥巴(100万欠款)。案子虽小,但问题不少。针对本案,我们认为:✪ Z公司的公司秘书,其工作很有问题。

无论NNC1表格中所填写股本已缴付(paid up)是否出于X公司和Y公司指示或授意,其都不应该不加思考地按照“已缴付”进行不实申报。莫撒谎,撒谎必被戳破,不是当时,便是今后。本案,即是一例。

✪ Z公司发行的初始股本,不应太大。

由于香港公司实行认缴制,除非股东确实准备缴付相应大笔股本,否则,没有必要将Z公司的初始股本定得过大。在经营过程中,如果有需要,香港公司可以增资扩股,其操作流程非常简单。

✪ 对于X公司,每年都应当进行审计。

如果X公司每年都做年度审计,那么就会提早发现“存在未清偿债务”的问题,也就不至于在公司解散过程中茫然无知,弄得自己“手忙脚乱”。

✪ 没有永远的合伙人,只有永远的利益。

若X公司和另一股东Y公司仍然关系良好,则Z公司可以采用减资的方法(因其股本未缴付)来避免本案的尴尬情形。但很显然,Z公司并未如此操作,而是直接向X公司主张债权。因此,在投资协议中最大限度地约定各自权利和义务,非常必要。

✪ X公司董事不应认为“投资失败=没有债务”。

尽管Y公司的投资并未实际启动或并未有资金注入,但由于X公司签署了Z公司成立时的NNC1表格,这就意味着X公司对Z公司负有1,000,000港元的债务。至于日后的Annual Return文档,同样是对这一债务的反复“确认”。因此,X公司不可能回到“从未营运且无未清偿债务”的理想状态。

说到底,X公司在清算之所以遇到”障碍“,最大的问题是所雇佣的公司秘书不合格。看似简单的NNC1表格申报和Annual Return申报,竟然藏着这么大的”魔鬼“,除了让人大跌眼镜外,更当引以为戒啊!