香港公司如何填写W-8BEN-E文件?

跟美国客户有交易都在填W-8BEN-E文件的吗

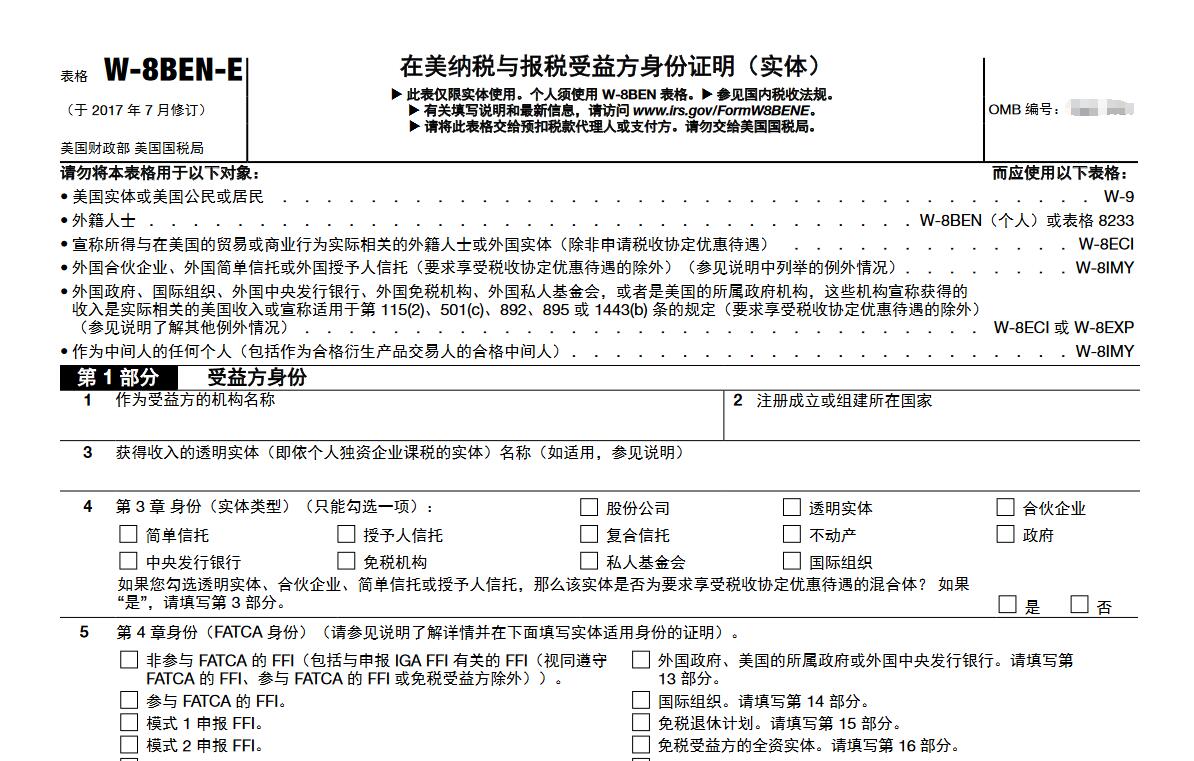

0

肥咖FATCA实施以来,一直有客户收到银行或金融机构的通知,要求其证明是否为FATCA的应申报实体,会进一步索取FATCA身份自证文件,即要求客户提供填妥的W-8BEN-E表格。本文主要介绍FATCA的各种实体分类,以便客户清楚了解各种实体面临的申报问题,帮助客户更好地理解表格上的各项内容以免错报。

FATCA把美国以外的所有实体分为FFI和NFFE两大门类。NFFE是以FFI的反面来自我定义的,换言之,一个美国以外的实体如果不是FFI,那就是NFFE。

FFI——符合以下任何一个标准的非美国实体均属FFI:

1.储蓄机构(即一个银行或类似实体在正常运营中会接受储蓄存款);

2.托管机构(即一个实体业务中重要组成部分包括为第三方代为持有金融资产);在进一步定义“重要组成部分”方面,要求该实体最少20%的总收入来自于或可追溯到持有金融资产及相关金融服务。譬如说,最少20%的总收入来自于托管费、账户管理费、转款费,以及由执行证券交易产生的佣金和费用等。

3.投资实体;投资实体又进一步定义为符合以下任何一个标准的非美国实体:

4.某些控股公司及财资中心:对于投资基金本身而言,除了主权投资基金和其他由政府控制或持有的基金以外(此类基金另属豁免例外),基本上都属于以上三类投资实体的其中一类,所以基本上都是FFI。

值得注意的是,一个投资基金往往从属于一个复杂的投资结构,譬如说基金本身可能以有限合伙制企业的形式建立,则基金的有限合伙人和普通合伙人则需另做分析,判断它到底是FFI还是NFFE。

FFI必须遵守FATCA,配合提供其客户的账户资料给美国税务局;如不配合,则此FFI账上的美国来源所得将被课以30%惩罚性扣缴税。

一个实体如果不是FFI(不管是否出于自我选择),则是NFFE。

NFFE,非金融外国实体,是指不属于FFI的外国实体。NFFE必须归类为例外NFFE、主动NFFE和被动NFFE。被动NFFE需向其所得税代扣义务人提供有关其全部实质性美国所有人(直接或间接持有超过10%权益)的特定信息(名称、地址和税务编号),如果没有实质性美国所有人,则须提供相应证明。而按照IGA,此10%权益实证标准通常需要替换为实际持有25%或更多权益的“控制人”。

1.符合例外条件的NFFE

2.主动NFFE

简单来说,如果一个NFFE少于50%的收入来自于持有产生被动收入(如红利和利息)的资产,则该NFFE属于主动NFFE(Active NFFE),譬如说,一个超过50%的收入来自于制鞋生产活动的鞋厂,属于主动NFFE。

3.被动NFFE

被动NFFE需向其所得税代扣义务人提供有关其实质性美国所有人(如有)的证明;如果没有实质性美国所有人,也需提供相应证明。

对于普通客户而言,如果拥有非美国本地的公司或实体,并在金融机构开有账户,因FATCA被金融机构要求提供W8-BEN-E表时,应该结合自身实际经营状况申报。如果申报为主动NFFE,则可免于继续申报,或可避免因为被认定为被动NFFE申报不及时或文件不合规造成账户被冻结或关闭的风险。

FATCA把美国以外的所有实体分为FFI和NFFE两大门类。NFFE是以FFI的反面来自我定义的,换言之,一个美国以外的实体如果不是FFI,那就是NFFE。

FFI——符合以下任何一个标准的非美国实体均属FFI:

1.储蓄机构(即一个银行或类似实体在正常运营中会接受储蓄存款);

2.托管机构(即一个实体业务中重要组成部分包括为第三方代为持有金融资产);在进一步定义“重要组成部分”方面,要求该实体最少20%的总收入来自于或可追溯到持有金融资产及相关金融服务。譬如说,最少20%的总收入来自于托管费、账户管理费、转款费,以及由执行证券交易产生的佣金和费用等。

3.投资实体;投资实体又进一步定义为符合以下任何一个标准的非美国实体:

- a) 一类投资实体—总收入中最少50%来自于为客户或代表客户从事以下任何一类活动:金融工具的交易;专项或集合投资组合的管理;或代表他人处理或管理基金、资金或金融资产或者

- b) 二类投资实体——超过50%的总收入来自于金融资产,且该实体由另一个储蓄机构、托管机构或一类投资实体所管理;或者该实体对外宣称是一个集合投资工具、共同基金、交易所上市基金、私募基金、对冲基金、风险投资基金、杠杆收购基金,或以对金融资产进行投资、再投资或交易为投资战略的其他类似投资工具。特定保险公司:一般而言,指有义务就现金价值保险或年金合约进行支付的保险公司或保险集团。

4.某些控股公司及财资中心:对于投资基金本身而言,除了主权投资基金和其他由政府控制或持有的基金以外(此类基金另属豁免例外),基本上都属于以上三类投资实体的其中一类,所以基本上都是FFI。

值得注意的是,一个投资基金往往从属于一个复杂的投资结构,譬如说基金本身可能以有限合伙制企业的形式建立,则基金的有限合伙人和普通合伙人则需另做分析,判断它到底是FFI还是NFFE。

FFI必须遵守FATCA,配合提供其客户的账户资料给美国税务局;如不配合,则此FFI账上的美国来源所得将被课以30%惩罚性扣缴税。

一个实体如果不是FFI(不管是否出于自我选择),则是NFFE。

NFFE,非金融外国实体,是指不属于FFI的外国实体。NFFE必须归类为例外NFFE、主动NFFE和被动NFFE。被动NFFE需向其所得税代扣义务人提供有关其全部实质性美国所有人(直接或间接持有超过10%权益)的特定信息(名称、地址和税务编号),如果没有实质性美国所有人,则须提供相应证明。而按照IGA,此10%权益实证标准通常需要替换为实际持有25%或更多权益的“控制人”。

1.符合例外条件的NFFE

- 包括直接或间接由善意取得美国居民身份的居民完全持有、在NFFE的组织国家存续的上市公司和关联公司、区域性NFFE或主动NFFE。

- 这些类型的实体由于其自身活动特点而通常不可能被美国自然人/法人用于隐瞒资产。

2.主动NFFE

- 实际进行业务活动而不是持有能产生投资收益(例如利息、分红、租金等)的资产的实体。

- 满足下列条件的实体可归类为主动NFFE:

- 上一财政年的总收入中被动收入低于50%;且

- 产生被动收入的资产或为了产生被动收入而持有的资产在持有资产(按季度测试)中的加权平均百分比低于50%。

简单来说,如果一个NFFE少于50%的收入来自于持有产生被动收入(如红利和利息)的资产,则该NFFE属于主动NFFE(Active NFFE),譬如说,一个超过50%的收入来自于制鞋生产活动的鞋厂,属于主动NFFE。

3.被动NFFE

- 任何不符合例外条件或不属于主动NFFE的NFFE,即如果一个NFFE超过50%的收入来自于持有产生被动收入的资产,则该NFFE属于被动NEFE。

被动NFFE需向其所得税代扣义务人提供有关其实质性美国所有人(如有)的证明;如果没有实质性美国所有人,也需提供相应证明。

对于普通客户而言,如果拥有非美国本地的公司或实体,并在金融机构开有账户,因FATCA被金融机构要求提供W8-BEN-E表时,应该结合自身实际经营状况申报。如果申报为主动NFFE,则可免于继续申报,或可避免因为被认定为被动NFFE申报不及时或文件不合规造成账户被冻结或关闭的风险。