1

2021年9月8日,OECD发布了《税收数据:主要税率指标》(TAX DATABASE-Key Tax Rate Indicators,下称“报告”),对OECD成员国的主要税率指标做出了更新,涉及到个人所得税税率和社保贡献、企业所得税税率、增值税等不同税种的最新情况。

在过去的2020年和2021年上半年,全球大多数国家实施了不少的短期税收政策,以应对新冠疫情的冲击。此次报告中所列出的各种税收指标,不仅很好地反映了这一特殊背景下全球税收政策和税率变化的最新趋势,更是将税率变化放在2000-2021年间二十年的时间跨度中来考量。

对于跨境投资企业来说,其中的企业所得税相关指标,尤为值得关注。现在,就让我们来聚焦不同司法管辖区最新的企业所得税情况!

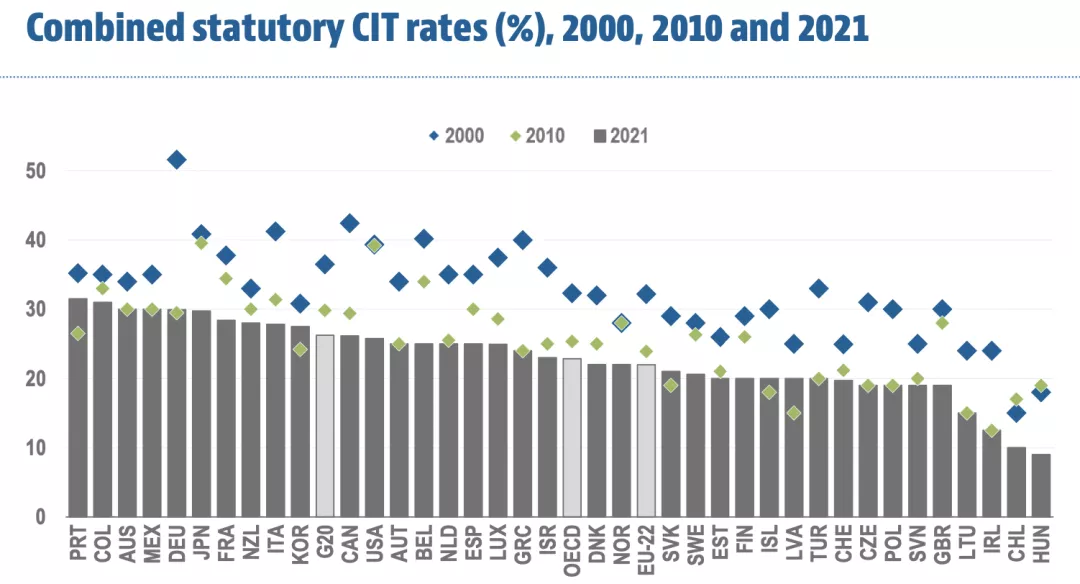

以当下的2021年和2000年对比,94个司法管辖区的CIT税率有所降低,13个司法管辖区的CIT税率维持不变,仅有4个司法管辖区税率提高了。

2000-2021年,合并后的CIT税率整体上有较大幅度的下降,平均降幅在9%左右。其中,绝大多数(25个OECD成员)的CIT税率下调发生在2000-2010年间;而在接下来的10年,则降税的发生要少很多(12个OECD成员)。

有人降税,也有人加税。自2010年来,有6个OECD成员提高了其CIT税率,它们是:德国、冰岛、韩国、拉脱维亚、葡萄牙和斯洛伐克共和国。

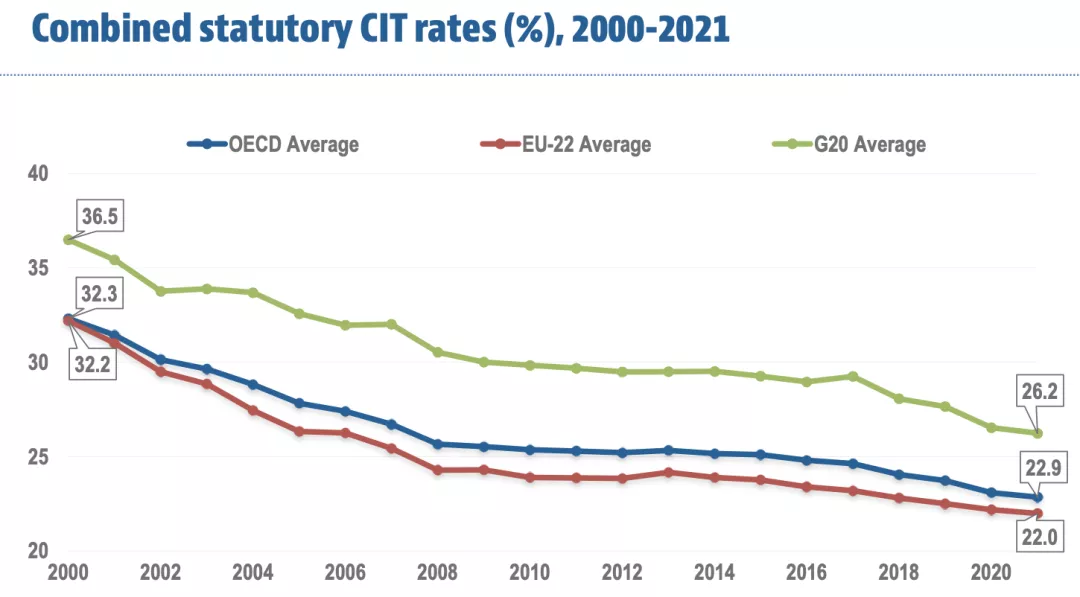

早在2000年时,OECD成员平均CIT税率和欧盟22国(EU-22)平均CIT税率比较接近,都在32.2%左右。但是,到了2021年的今天,前者的平均税率为22.9%,已经超出了后者22.0%的税率近一个百分点。

相比之下,在2000-2021年间,G20国家的平均CIT税率持续保持最高水平。在2021,其不仅超过了欧盟22国(EU-22),更是将OECD成员平均CIT税率远远甩在身后(高出约4.3%)!

具体到OECD成员,各司法管辖区的法定CIT差别巨大:最低者为匈牙利,税率为9%;而最高者的葡萄牙则达到了31.5%。二者相差3倍有余!

这12个逍遥“税”外的司法管辖区是谁呢?

它们是:安圭拉、巴哈马、巴林、伯利兹、百慕大、BVI、开曼群岛、根西岛、泽西岛、特克斯和凯科斯群岛、阿拉伯联合酋长国。

上述这些无CIT税收机制或CIT为0的司法管辖区,基本上都是我们常说的“避税天堂”,它们对离岸公司实行零税率。这也正是近年来OECD在避税天堂推行“经济实质”和协定全球最低15%税率,以打击跨境避税的重要原因所在。

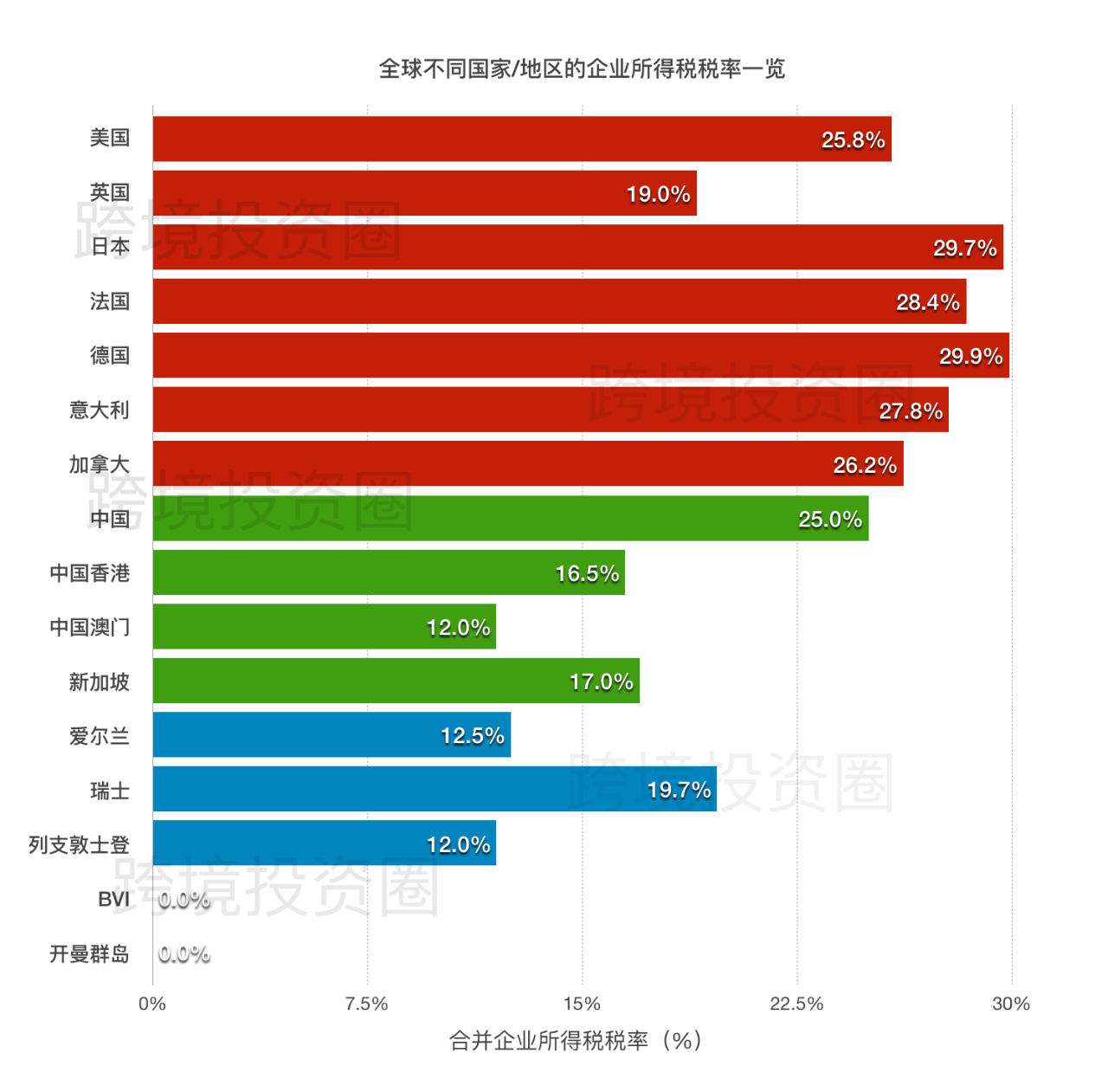

最后,我们为您附上一些代表性司法管辖区的企业所得税税率现状(如下图),供您参考:

注:红色部分为G7国家,绿色部分为中国、中国香港、中国澳门及新加坡,蓝色部分则为传统的“避税天堂”。

在过去的2020年和2021年上半年,全球大多数国家实施了不少的短期税收政策,以应对新冠疫情的冲击。此次报告中所列出的各种税收指标,不仅很好地反映了这一特殊背景下全球税收政策和税率变化的最新趋势,更是将税率变化放在2000-2021年间二十年的时间跨度中来考量。

对于跨境投资企业来说,其中的企业所得税相关指标,尤为值得关注。现在,就让我们来聚焦不同司法管辖区最新的企业所得税情况!

过去二十年 全球企业所得税大幅降低

报告中采用了合并后的法定企业所得税(corporate income tax,“CIT”)这一概念,意即“企业所需缴纳的中央税和地方税合并计算而出的最高边际税率”。

以当下的2021年和2000年对比,94个司法管辖区的CIT税率有所降低,13个司法管辖区的CIT税率维持不变,仅有4个司法管辖区税率提高了。

2000-2021年,合并后的CIT税率整体上有较大幅度的下降,平均降幅在9%左右。其中,绝大多数(25个OECD成员)的CIT税率下调发生在2000-2010年间;而在接下来的10年,则降税的发生要少很多(12个OECD成员)。

有人降税,也有人加税。自2010年来,有6个OECD成员提高了其CIT税率,它们是:德国、冰岛、韩国、拉脱维亚、葡萄牙和斯洛伐克共和国。

G20 在OECD成员中的CIT税率最高

作为整体趋势,OECD成员平均CIT税率、欧盟22国(EU-22)平均CIT税率和G20国家平均CIT税率,在过去20年间都在大幅下降。2007年和2008年的金融危机,是全球降税力度最大的时期。

早在2000年时,OECD成员平均CIT税率和欧盟22国(EU-22)平均CIT税率比较接近,都在32.2%左右。但是,到了2021年的今天,前者的平均税率为22.9%,已经超出了后者22.0%的税率近一个百分点。

相比之下,在2000-2021年间,G20国家的平均CIT税率持续保持最高水平。在2021,其不仅超过了欧盟22国(EU-22),更是将OECD成员平均CIT税率远远甩在身后(高出约4.3%)!

具体到OECD成员,各司法管辖区的法定CIT差别巨大:最低者为匈牙利,税率为9%;而最高者的葡萄牙则达到了31.5%。二者相差3倍有余!

这些司法管辖区 无CIT税收机制或CIT为0

事实上,匈牙利9%的CIT税率在全球税收网络中并不是最低税率,因为在OECD的非成员中有12个司法管辖区要么没有税收机制,要么CIT税率为零。这12个逍遥“税”外的司法管辖区是谁呢?

它们是:安圭拉、巴哈马、巴林、伯利兹、百慕大、BVI、开曼群岛、根西岛、泽西岛、特克斯和凯科斯群岛、阿拉伯联合酋长国。

上述这些无CIT税收机制或CIT为0的司法管辖区,基本上都是我们常说的“避税天堂”,它们对离岸公司实行零税率。这也正是近年来OECD在避税天堂推行“经济实质”和协定全球最低15%税率,以打击跨境避税的重要原因所在。

最后,我们为您附上一些代表性司法管辖区的企业所得税税率现状(如下图),供您参考:

注:红色部分为G7国家,绿色部分为中国、中国香港、中国澳门及新加坡,蓝色部分则为传统的“避税天堂”。