OECD就BEPS打击有害税收实践公布最新进展,香港被评为“无害的(not harmful)”

1

该报告由「有害税务竞争论坛(the Forum on Harmful Tax Practices ,“FHTP”) 于今年4月更新,并于6月7日批准,包括了对18个国家/地区优惠税收机制的评估更新。目前为止,共有139个国家/地区加入了该等机制。

其中,下述国家或地区的某些税收机制在报告中被重点提及:

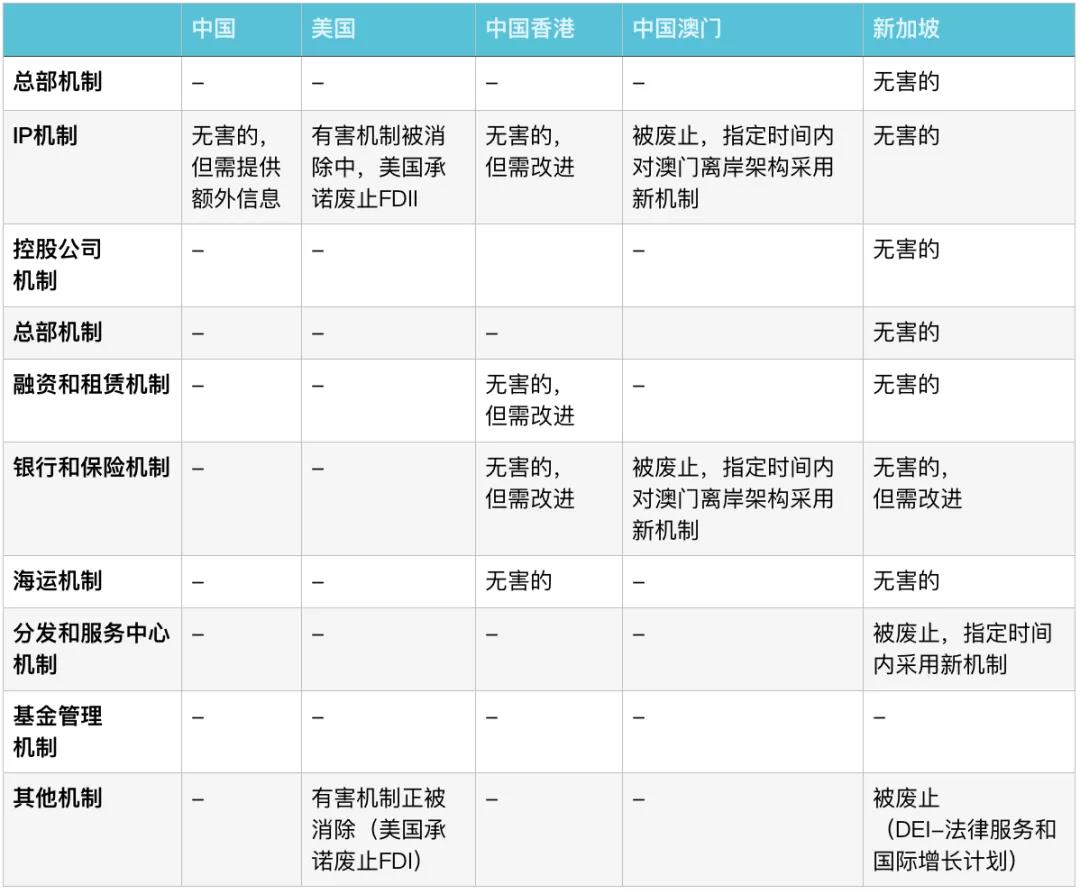

下面是我们针对部分司法管辖区的部分税务机制评估状况所制作的整合表格,供您参考:

从评估结果来看,这些司法管辖区提供的控股公司机制或实体,不管是公司还是信托,都不符合FHTP标准,要么是处于“无害的,但需改进”状态,要么被废止后,须在指定时间采用新机制。

从评估结果来看,这些司法管辖区提供的控股公司机制或实体,不管是公司还是信托,都不符合FHTP标准,要么是处于“无害的,但需改进”状态,要么被废止后,须在指定时间采用新机制。

No! OECD专门为的避税天堂列出了独立的评估表格,这就是最后但并非最不重要的表格——“对无税收或有名无实税收司法管辖区的实际行动评估结果(Results on the review of the substantial activities factor for no or only nominal tax jurisdictions)”。

从下表可看出,OECD对避税天堂的考核主要集中在经济实质要求方面,尚未来得及像其他司法管辖区一样细分为数个类别一一评估。目前,除阿拉伯联合酋长国需要改进外,安圭拉、巴哈马、巴林、巴巴多斯、百慕大、BVI、开曼群岛、根西岛、曼岛、泽西岛、特克斯和凯科斯群岛等都完成了经济实质方面的法律架构和要求,被评估为“无害的”。

目前看来,从2019年至今的两年时间里,在OECD的推动下,避税天堂的经济实质要求已走上正轨。至于其他不同类别的评估,相信今后同样会被纳入。

背景

昨天(2021年8月5日),OECD公布了基于BEPS包容性框架第五项行动的《有害税收竞争同侪审议结果(Harmful Tax Practices - Peer Review Results,“报告”),对部分国家/地区的税收机制做出了最新评估。

该报告由「有害税务竞争论坛(the Forum on Harmful Tax Practices ,“FHTP”) 于今年4月更新,并于6月7日批准,包括了对18个国家/地区优惠税收机制的评估更新。目前为止,共有139个国家/地区加入了该等机制。

报告的最新内容

在BEPS包容性框架第五项行动机制下,FHTP对各国/地区的不同税收机制做了评估,主要分为:IP机制、控股公司机制、总部机制、融资和租赁机制、银行和保险机制、分发中心和服务中心机制、海运机制、基金管理机制、其他机制等不同类别。其中,下述国家或地区的某些税收机制在报告中被重点提及:

- 澳大利亚——其离岸银行机制已经废止,并将在FHTP规定时间内对现有纳税人提供过渡性支持;

- 菲律宾——将于2022年1月1日废止其区域性总部运营机制,被评定为“潜在有害但不实质有害的”;

- 美国——承诺废止海外无形收入机制(Foreign derived intangible income,“FDII”),目前处于“有害状态被消除进程中”;

- 多米尼加共和国、加蓬、圣马丁和约旦——各国政府做出承诺,目前处于“有害状态被订正或消除进程中”;

- 特立尼达和多巴哥——则因未在规定时间内实现其废止经济特区机制,被认为是“有害的”;

- 中国香港和格鲁吉亚——最新被引入该机制,且被评定为“无害的”,满足FHTP标准;

- 此外,尽管中国不在此次更新的报告中,但是一直以来中国的税收机制,无论是IP机制还是非IP机制,都被认定为“无害的”。

部分国家/地区税务机制一览

鉴于BEPS包容性架构第五项行动下的评估涉及到的类别和国家/地区众多,且各自所处的评估阶段不同,因此,并非每个司法管辖区都进行了所有类别的评估。下面是我们针对部分司法管辖区的部分税务机制评估状况所制作的整合表格,供您参考:

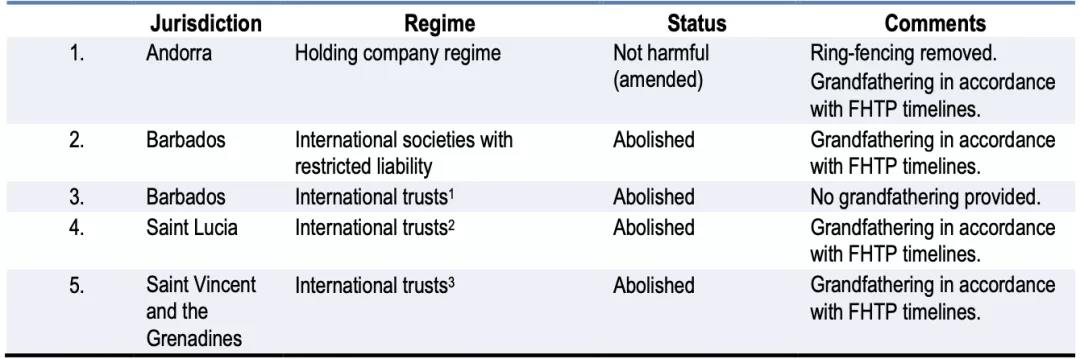

控股公司机制

在报告的控股公司机制中,仅包含了4个司法管辖区,它们分别是:安道尔、巴巴多斯、圣卢西亚、圣文森特和格陵兰。

“避税天堂”的评估状态

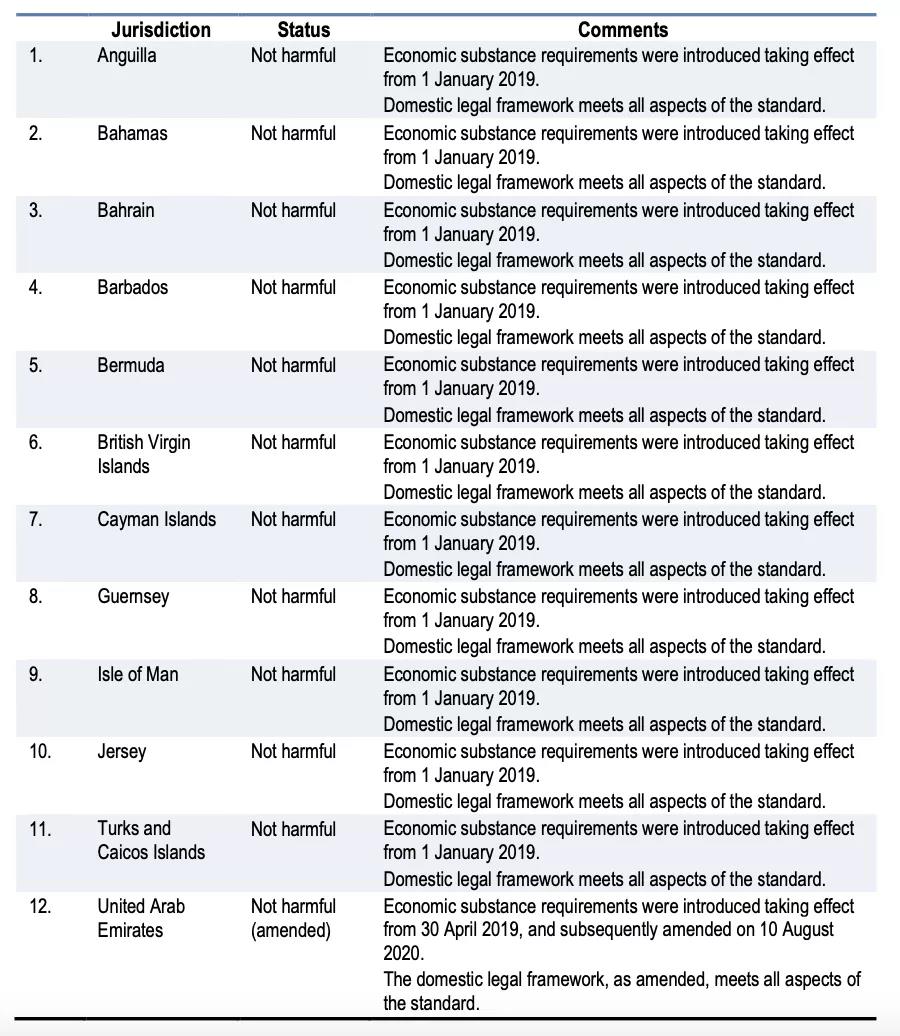

“火眼金睛”的您可能发现了:“控股公司机制”的评估中尚未涵栝最常见的离岸控股公司注册地(如BVI、开曼群岛、萨摩亚等)。它们都去哪里了?难道没有被纳入到该机制吗?No! OECD专门为的避税天堂列出了独立的评估表格,这就是最后但并非最不重要的表格——“对无税收或有名无实税收司法管辖区的实际行动评估结果(Results on the review of the substantial activities factor for no or only nominal tax jurisdictions)”。

从下表可看出,OECD对避税天堂的考核主要集中在经济实质要求方面,尚未来得及像其他司法管辖区一样细分为数个类别一一评估。目前,除阿拉伯联合酋长国需要改进外,安圭拉、巴哈马、巴林、巴巴多斯、百慕大、BVI、开曼群岛、根西岛、曼岛、泽西岛、特克斯和凯科斯群岛等都完成了经济实质方面的法律架构和要求,被评估为“无害的”。

目前看来,从2019年至今的两年时间里,在OECD的推动下,避税天堂的经济实质要求已走上正轨。至于其他不同类别的评估,相信今后同样会被纳入。