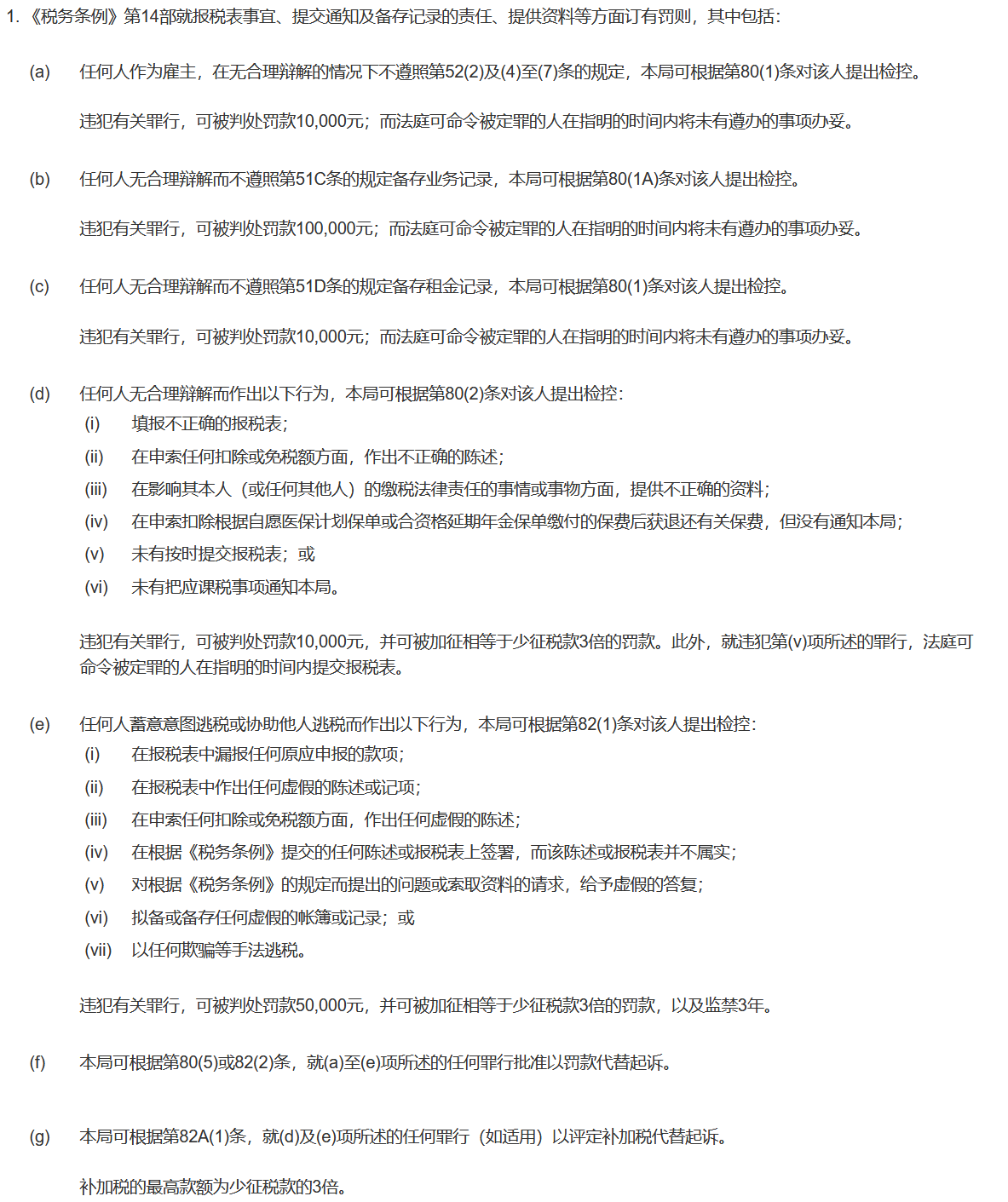

利得税的罚款不缴纳会如何?

2

利得税个案的罚款政策

1.这部分适用于没有涉及实地审核或调查的利得税个案。

2.没有依时把应课税事项通知局长或没有依时呈交报税表者,本局会参照下列加征罚款比率级别评定罚款额:

(a) 第一次违例

组别(i) 少征税款的10%。

组别(ii) 假如发出了两次或以上估计评税后才提交报税表,则为少征收税款的20%。

(b) 5年内第二次违例

组别(i) 少征税款的20%。

组别(ii) 假如发出了两次或以上估计评税后才提交报税表,则为少征收税款的30%。

(c) 5年内第三次违例或其后再犯

组别(i) 少征税款的35%。

组别(ii) 假如发出了两次或以上估计评税后才提交报税表,则为少征收税款的50%。

3.以上的百分比仅作为一般指引,并可视乎每宗个案的情况而上调或下调。一般需要考虑的因素包括延迟呈交税表时间的长短、所涉及的税款、违犯有关事项的原因、纳税人的态度以及纳税人所采取的补救措施。

4.在计算5年内违例的次数时,"违例"是指犯事人曾接警告信、以罚款代替检控、被法庭罚款或收到第82A条的罚款评税。

5.如涉及漏报或少报利润,则D部分的罚款政策同样适用。但个案本身并没有接受实地审核或调查这一事实将会被视为一宽减因素,以作考虑。

罚则

1.这部分适用于没有涉及实地审核或调查的利得税个案。

2.没有依时把应课税事项通知局长或没有依时呈交报税表者,本局会参照下列加征罚款比率级别评定罚款额:

(a) 第一次违例

组别(i) 少征税款的10%。

组别(ii) 假如发出了两次或以上估计评税后才提交报税表,则为少征收税款的20%。

(b) 5年内第二次违例

组别(i) 少征税款的20%。

组别(ii) 假如发出了两次或以上估计评税后才提交报税表,则为少征收税款的30%。

(c) 5年内第三次违例或其后再犯

组别(i) 少征税款的35%。

组别(ii) 假如发出了两次或以上估计评税后才提交报税表,则为少征收税款的50%。

3.以上的百分比仅作为一般指引,并可视乎每宗个案的情况而上调或下调。一般需要考虑的因素包括延迟呈交税表时间的长短、所涉及的税款、违犯有关事项的原因、纳税人的态度以及纳税人所采取的补救措施。

4.在计算5年内违例的次数时,"违例"是指犯事人曾接警告信、以罚款代替检控、被法庭罚款或收到第82A条的罚款评税。

5.如涉及漏报或少报利润,则D部分的罚款政策同样适用。但个案本身并没有接受实地审核或调查这一事实将会被视为一宽减因素,以作考虑。

罚则