1

受疫情影响,原定于第一季度开放的BOSS系统拖到第三季度才与公众见面。虽然系统开放时间推迟,但是BVI国际税务局(International Tax Authority,ITA),却没有为BVI法律实体延长经济实质信息申报期。

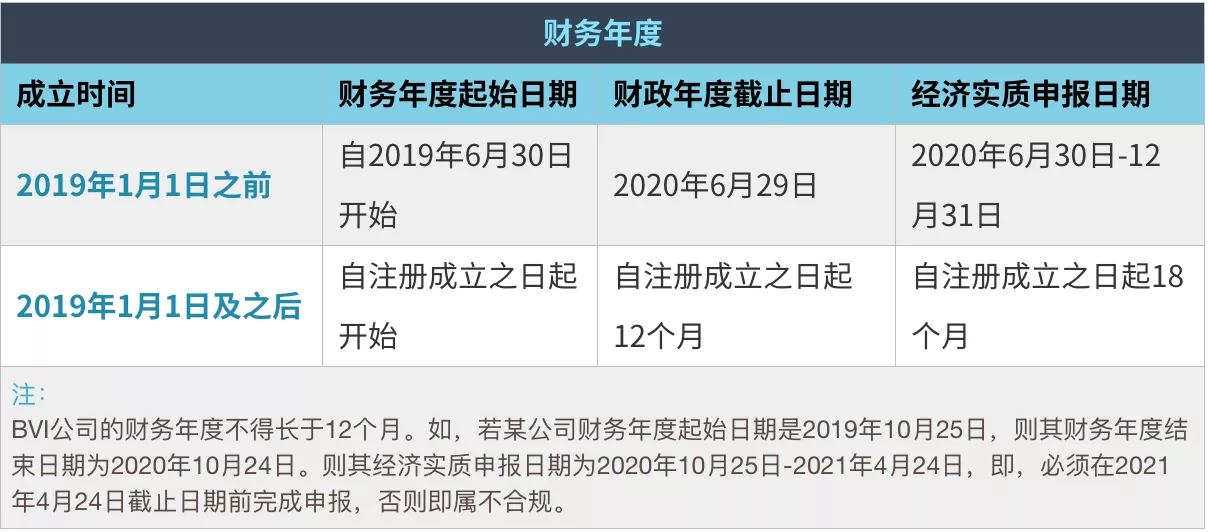

对于2019年1月1日之前成立的法律实体而言,财务年度开始时间为2019年6月30日。如此计算,经济实质信息申报的截止日期就是2020年12月30日。

对于2019年1月1日(含)之后成立的法律实体而言,财务年度开始时间为实体成立之日。如此计算,经济实质信息申报的截止日期为财务年度结束后六个月。现在已经是2020年12月中旬,其经济实质信息申报期即将(或已经)到来。

无论是2019年1月1日前还是2019年1月1日后成立的BVI公司,经济实质申报都已经进入了“倒计时”。那么,您或您客户公司的2019/20年度经济实质,已经申报了吗?

现在,就让我们来看看BVI公司到底该如何进行经济实质申报。

填报基本信息

根据BVI经济实质法及相关法例,在申报经济实质时,首先要填报BVI公司的基本信息,包括:

确定财务年度

BVI公司须在财务年度结束的6个月内,完成经济实质信息申报工作。以2019年1月1日为界,BVI公司的财务年度起始日期和经济实质申报日期如下:

特别提醒:经济实质的申报,必须由注册代理进行。倘若您或您客户的BVI公司修改了财务年度,务必告知注册代理,并及时向BVI国际税务局报告。宏杰可协助贵公司提出财务年度变更通知书。

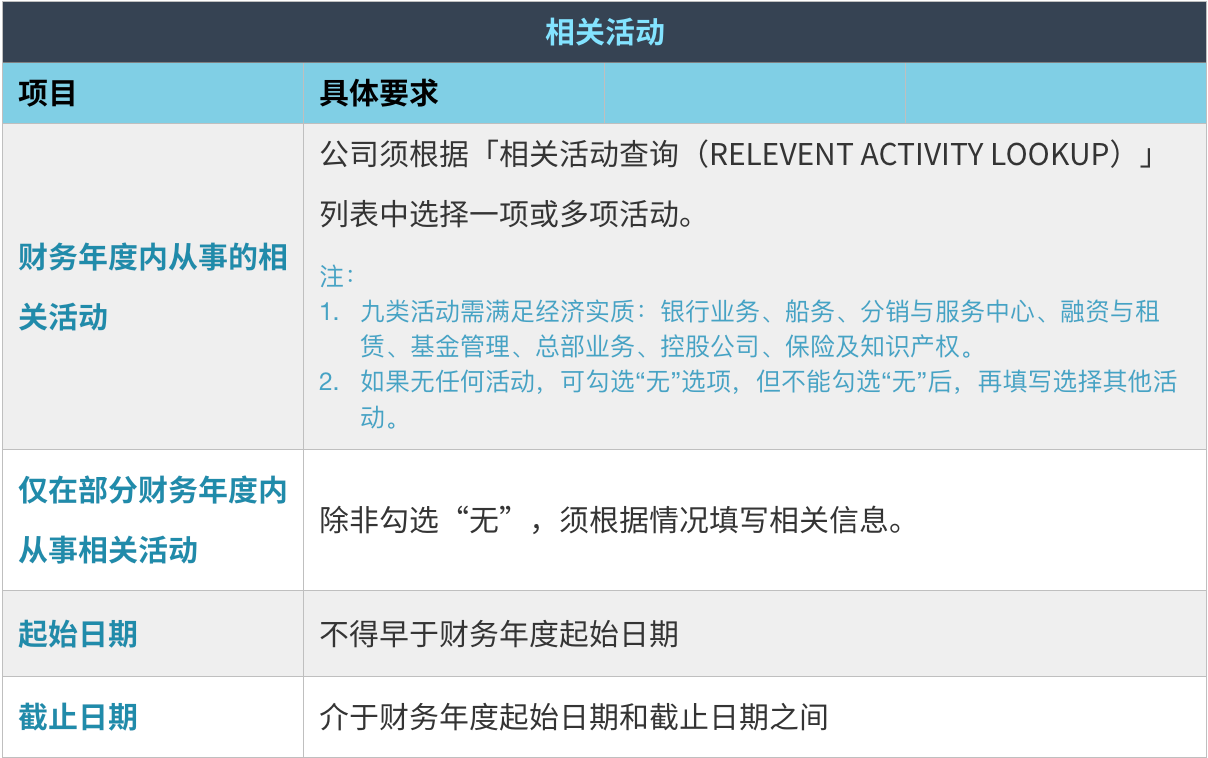

对相关活动进行分类

根据《BVI经济实质法》及其实施细则,只有在BVI从事相关活动的公司才可能会落入经济实质所规管的范畴,才需要做经济实质申报。关于相关活动的分类和信息申报,请看下表:

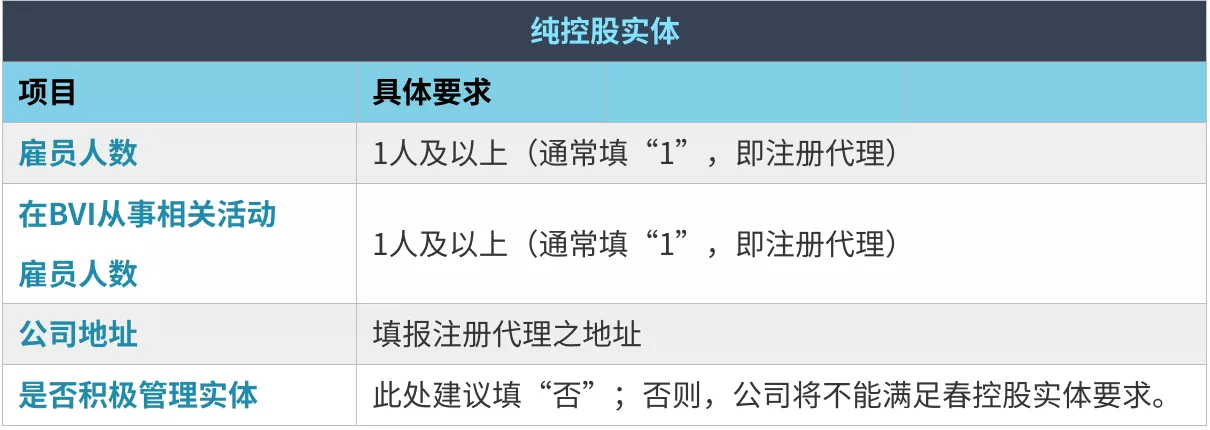

纯控股公司

在实际操作中,BVI公司往往用作企业集团旗下的控股公司。如果那些从事“控股业务”并且在《经济实质法》下被界定为“纯控股实体”(pureequity holding entity)的BVI公司,只需要通过“简化版经济实质测试”。

所谓纯控股实体,指的是BVI公司只通过对其他实体参股,且只赚取股息或资本收益。值得注意的是,“纯控股公司”的定义将被狭义地解释。如“法律实体”拥有任何其他类型的投资、财产、资产或负债,则超出“纯控股实体”的定义范围。

针对纯控股的BVI公司,除了符合上述定义外,还必须有足够的员工和足够的经营场所,以持有或管理相关参股。对此,可以通过雇佣BVI当地注册代理(Register Agent, RA)的方式来满足合规要求,如下表:

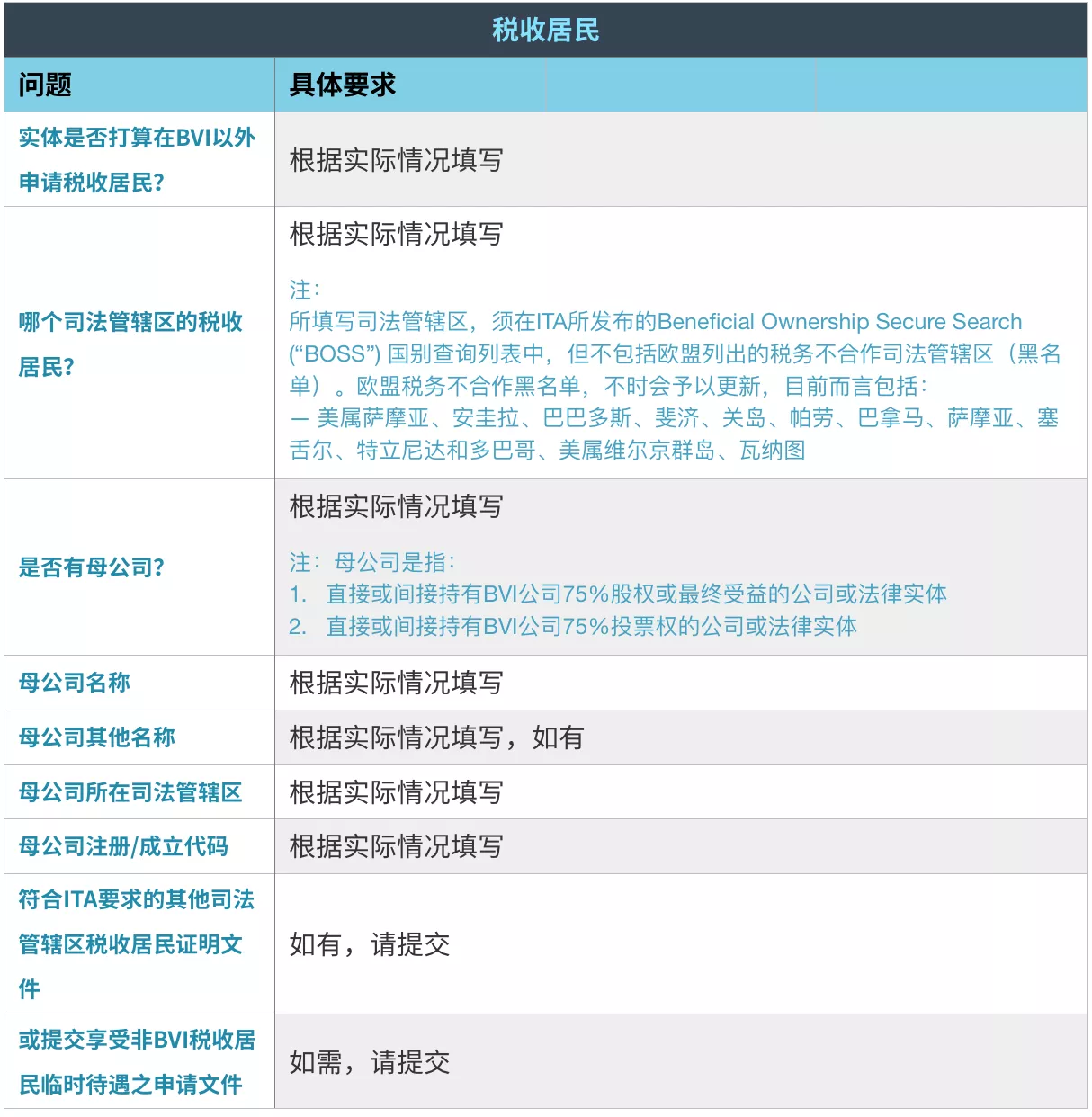

填报税收居民

对于大家最为关心的「税收居民」问题,相比其他信息申报更加复杂,见下表:

宏杰提醒

一直以来,宏杰都对BVI和开曼群岛的经济实质法实施情况高度关注,并协助客户做了大量的经济实质分类、申报工作。

在此,我们提请您或您的客户注意:如果BVI公司未根据经济实质法提供信息或提供的信息不准确,或对经济实质法“置之不理”,不遵从合规要求,将会面临严重处罚。这些处罚包括:

对于2019年1月1日之前成立的法律实体而言,财务年度开始时间为2019年6月30日。如此计算,经济实质信息申报的截止日期就是2020年12月30日。

对于2019年1月1日(含)之后成立的法律实体而言,财务年度开始时间为实体成立之日。如此计算,经济实质信息申报的截止日期为财务年度结束后六个月。现在已经是2020年12月中旬,其经济实质信息申报期即将(或已经)到来。

无论是2019年1月1日前还是2019年1月1日后成立的BVI公司,经济实质申报都已经进入了“倒计时”。那么,您或您客户公司的2019/20年度经济实质,已经申报了吗?

现在,就让我们来看看BVI公司到底该如何进行经济实质申报。

填报基本信息

根据BVI经济实质法及相关法例,在申报经济实质时,首先要填报BVI公司的基本信息,包括:

确定财务年度

BVI公司须在财务年度结束的6个月内,完成经济实质信息申报工作。以2019年1月1日为界,BVI公司的财务年度起始日期和经济实质申报日期如下:

特别提醒:经济实质的申报,必须由注册代理进行。倘若您或您客户的BVI公司修改了财务年度,务必告知注册代理,并及时向BVI国际税务局报告。宏杰可协助贵公司提出财务年度变更通知书。

对相关活动进行分类

根据《BVI经济实质法》及其实施细则,只有在BVI从事相关活动的公司才可能会落入经济实质所规管的范畴,才需要做经济实质申报。关于相关活动的分类和信息申报,请看下表:

纯控股公司

在实际操作中,BVI公司往往用作企业集团旗下的控股公司。如果那些从事“控股业务”并且在《经济实质法》下被界定为“纯控股实体”(pureequity holding entity)的BVI公司,只需要通过“简化版经济实质测试”。

所谓纯控股实体,指的是BVI公司只通过对其他实体参股,且只赚取股息或资本收益。值得注意的是,“纯控股公司”的定义将被狭义地解释。如“法律实体”拥有任何其他类型的投资、财产、资产或负债,则超出“纯控股实体”的定义范围。

针对纯控股的BVI公司,除了符合上述定义外,还必须有足够的员工和足够的经营场所,以持有或管理相关参股。对此,可以通过雇佣BVI当地注册代理(Register Agent, RA)的方式来满足合规要求,如下表:

填报税收居民

对于大家最为关心的「税收居民」问题,相比其他信息申报更加复杂,见下表:

宏杰提醒

一直以来,宏杰都对BVI和开曼群岛的经济实质法实施情况高度关注,并协助客户做了大量的经济实质分类、申报工作。

在此,我们提请您或您的客户注意:如果BVI公司未根据经济实质法提供信息或提供的信息不准确,或对经济实质法“置之不理”,不遵从合规要求,将会面临严重处罚。这些处罚包括:

- 在一个财务年度内,未能满足经济实质法罚款12,200美元;在接下来的一个财政年度内,未能满足经济实质法罚款12,200美元;

- 视情况,公司可能被撤销注册;

- 公司高级管理人员触犯刑法而被入狱。