最新案例:“7号公告下”非居民企业转让境内公司股权六年后被追缴税款2000万

背景

近日,一起非居民企业境外间接转让境内公司股权的案例,引起了宏Sir的注意。

本案中,所涉实控人一方为英国著名零售企业T集团,另一方为中国内地大型央企控股H集团。由于交易双方均为知名企业,且零售业涉及千家万户,因此2014年以来该并购案曾名动一时,引起广泛关注。

现在,我们来和大家分享一下这个案例。

一、交易所涉各方

二、相关交易

2014年12月,C公司、D公司与TC公司签订了股权转让合同,约定C公司、D公司向TC公司转让各自持有的A公司50%股权。转让完成后,TC公司通过A公司间接持有境内TSK公司100%股权。C公司未向TSK公司主管税务机关报告该事项和办理纳税申报。

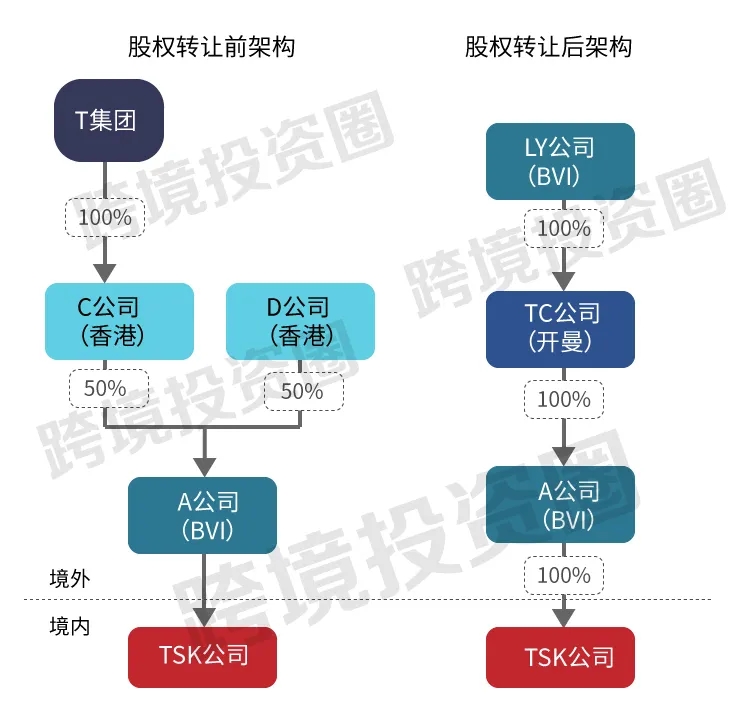

三、股权转让图

针对该等交易,T集团和H集团在股权转让前后的股权架构,如图所示:

四、争议焦点:是否具有合理商业目的

本案中,股权交易行为是否具有合理商业目的,成为税务机关和C公司之间最大的争议焦点。

C公司认为,本次股权转让交易具有合理商业目的。理由如下:

因此,其在中国国内无需缴纳企业所得税。

但是,税务机关则认为本次股权转让交易不具有合理商业目的。理由则为:

因此,C公司应在中国境内就股权转让所得缴纳25%的企业所得税。

五、相关规管法例

《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号,“7号公告”),对境外公司转让境内公司股权予以规管。具体而言,需要着重考虑7号公告的第三、四、五、六条,其中:

在本案中,税务机关认定该股权转让触发了7号公告的第四条,即“红港”原则,理由在于:

1、境外A公司股权价值占比超过75%。

在本案中,税务机关通过计算认为,境外A公司95%以上价值都来自长期股权投资,符合第四条第一款规定。

在本案中,间接股权转让发生在2014年5月,从A公司前一年(即2013年)的资产负债表可以看出,A公司资产总额包括现金及现金等价物、应收账款和长期股权投资,除现金外,其长期股权投资占资产总额的比例高于90%。A公司在2013年未产生任何收入,不适用收入占比90%的分析,符合第四条第二款规定。

在本案中,A公司功能为投资控股,旗下仅有境内TSK一家地产公司,资金来源为母公司的股权投资金和少量母公司借款,没有其他任何投融资活动,也没有任何实体经营活动。A公司自成立以来,没有员工、没有经营资产、未发生相关费用、未产生任何收入,其投资控股的功能相对于境内企业巨大的资产和具体的商业活动而言是很有限的,不足以证实其具有经济实质,故本案符合7号公告第四条第三款规定。

在本案中,间接转让交易的转让方C公司在香港地区设立、D公司在开曼群岛设立,按照当地的法律规定,均无需就本次资本利得缴纳所得税,境外税负为零。如果A公司直接转让境内TSK公司,按照被投资企业所在地,本次转让所得来源于中国境内,A公司应在中国缴纳企业所得税。

所以,本次间接转让中国应税财产交易在境外应缴所得税税负低于直接转让在中国的可能税负,故本案符合第四条第四款规定。

七、宏Sir观点

— 近年来,随着跨境交易的频繁,通过境外公司间接转让中国公司财产/股权的操作也越来越多。尽管税收筹划是其中的一个重要因素,但也不排除相当一部分企业如此安排是出于商业操作便利。

— 无论出于何种考虑,「合理商业目的」都是判定该等安排是否需要在中国国内缴纳企业所得税的关键。对此,7号公告做了比较详细的规定。在实际操作中,除了要吃透法例外,关注税务机关在实操案例中的最新判定,仍然非常有必要。

— 比如,在本案中,C公司认为其交易是T集团与H集团合资过程中的一部分,为集团内部转让,C公司作为转让方并没有获得现金等实际收益。这看起来似乎很符合7号公告的第六条的“绿港”原则,即“符合条件的集团内部重组”,但却并没有得到税务机关的认可。

— 根据公开信息,T集团和H集团的股权交易发生在2014年。5年过去了,直到2019年年初,某市税务机关通过一则“某国际连锁购物中心突然更名”的新闻,才将该交易“扒拉”了出来,并于2020年4月认定C公司须补缴2000多万税款。时间跨度之长,让人警醒。

— 我们认为,跨境投资者在设计交易架构时,应将“绿港”、“红港”和“灰港”原则结合进行综合考量,以免顾此失彼被税务机关定性成需要在中国国内补缴企业所得税。对此,建议您务必咨询您的财税筹划和公司架构专业顾问。

近日,一起非居民企业境外间接转让境内公司股权的案例,引起了宏Sir的注意。

本案中,所涉实控人一方为英国著名零售企业T集团,另一方为中国内地大型央企控股H集团。由于交易双方均为知名企业,且零售业涉及千家万户,因此2014年以来该并购案曾名动一时,引起广泛关注。

现在,我们来和大家分享一下这个案例。

一、交易所涉各方

- T集团:为英国著名大型零售企业,在中国境内拥有百余家大卖场。

- C公司:为T集团在香港注册成立的全资附属有限责任公司,该公司和其下属多家境外控股公司持有T集团在中国境内的商业地产。

- A公司:为一家在英属维尔京群岛(The British Virgin Islands,BVI)注册成立的有限责任公司,其50%的股权由C公司持有,另外50%的股权由一家在开曼群岛注册成立的有限责任公司D持有。

- D公司:为A公司之非关联方持股人。

- TSK公司:为T集团在我国境内成立的房地产开发公司,A公司直接持有其100%股权。

- T集团与中国境内H集团于2014年5月在BVI成立合资有限责任公司LY,并将相关资产转移至LY公司名下,从而共同在中国内地和香港地区经营大卖场等业务。

- TC公司:为一家在开曼群岛注册成立的控股公司,由LY公司100%持股。

二、相关交易

2014年12月,C公司、D公司与TC公司签订了股权转让合同,约定C公司、D公司向TC公司转让各自持有的A公司50%股权。转让完成后,TC公司通过A公司间接持有境内TSK公司100%股权。C公司未向TSK公司主管税务机关报告该事项和办理纳税申报。

三、股权转让图

针对该等交易,T集团和H集团在股权转让前后的股权架构,如图所示:

四、争议焦点:是否具有合理商业目的

本案中,股权交易行为是否具有合理商业目的,成为税务机关和C公司之间最大的争议焦点。

C公司认为,本次股权转让交易具有合理商业目的。理由如下:

- 本次交易是T集团与H集团合资过程中的一部分;

- 且本次交易为集团内部转让,C公司作为转让方并没有获得现金等实际收益。

因此,其在中国国内无需缴纳企业所得税。

但是,税务机关则认为本次股权转让交易不具有合理商业目的。理由则为:

- 从性质上看——税务机关认为本次转让属于关联交易,没有对价,应按照合理的方法确定独立交易价格,不能认为本次交易没有所得,而不征税;

- 从境外公司层面看——本次交易主要标的为中国居民企业TSK公司。鉴于A公司(中间层公司)在BVI并无实质性经营业务,其实际经营业务均来源于境内TSK公司,A公司的存在属于税收安排下的“空壳公司”,不具有合理商业目的;

- 从境内公司层面看——此次股权转让交易C公司名义为转让A公司股权,实质为以间接转让TSK公司股权的形式代替直接转让,C公司通过向TC公司转让A公司股权,规避了企业所得税纳税义务。

因此,C公司应在中国境内就股权转让所得缴纳25%的企业所得税。

五、相关规管法例

《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号,“7号公告”),对境外公司转让境内公司股权予以规管。具体而言,需要着重考虑7号公告的第三、四、五、六条,其中:

第三条(“灰港”原则):明确交易对象价值构成、架构设置、经济实质、交易的可替代性、税收协定适用等八项合理商业目的判断因素,使反避税措施更加聚焦于不具有合理商业目的的避税安排。六、本案中,税务机关具体判定标准

第四条(“红港”原则):明确同时符合四个条件的间接转让中国应税财产交易,无需再分析和判断第三条,应直接认定为「不具有合理商业目的」。

第五条和第六条(“绿港”原则):第五条明确公开市场买卖同一上市境外企业股权所得或税收协定优先适用的情况,而第六条则明确符合条件的集团内部重组,两者都可直接认定为「具有合理商业目的」。

在本案中,税务机关认定该股权转让触发了7号公告的第四条,即“红港”原则,理由在于:

1、境外A公司股权价值占比超过75%。

在本案中,税务机关通过计算认为,境外A公司95%以上价值都来自长期股权投资,符合第四条第一款规定。

7号公告第四条第(一)款:2、收入或资产占比超过90%。

境外企业股权75%以上价值直接或间接来自于中国应税财产;

在本案中,间接股权转让发生在2014年5月,从A公司前一年(即2013年)的资产负债表可以看出,A公司资产总额包括现金及现金等价物、应收账款和长期股权投资,除现金外,其长期股权投资占资产总额的比例高于90%。A公司在2013年未产生任何收入,不适用收入占比90%的分析,符合第四条第二款规定。

7号公告第四条第(二)款:3、中间控股层为“空壳公司”。

接转让中国应税财产交易发生前一年内任一时点,境外企业资产总额(不含现金)的90%以上直接或间接由在中国境内的投资构成,或间接转让中国应税财产交易发生前一年内,境外企业取得收入的90%以上直接或间接来源于中国境内;

在本案中,A公司功能为投资控股,旗下仅有境内TSK一家地产公司,资金来源为母公司的股权投资金和少量母公司借款,没有其他任何投融资活动,也没有任何实体经营活动。A公司自成立以来,没有员工、没有经营资产、未发生相关费用、未产生任何收入,其投资控股的功能相对于境内企业巨大的资产和具体的商业活动而言是很有限的,不足以证实其具有经济实质,故本案符合7号公告第四条第三款规定。

7号公告第四条第(三)款:4、确定境内外税负情况。

境外企业及直接或间接持有中国应税财产的下属企业虽在所在国家(地区)登记注册,以满足法律所要求的组织形式,但实际履行的功能及承担的风险有限,不足以证实其具有经济实质;

在本案中,间接转让交易的转让方C公司在香港地区设立、D公司在开曼群岛设立,按照当地的法律规定,均无需就本次资本利得缴纳所得税,境外税负为零。如果A公司直接转让境内TSK公司,按照被投资企业所在地,本次转让所得来源于中国境内,A公司应在中国缴纳企业所得税。

所以,本次间接转让中国应税财产交易在境外应缴所得税税负低于直接转让在中国的可能税负,故本案符合第四条第四款规定。

7号公告第四条第(四)款:因此,税务机关最后认定,C公司须就所得中归属于中国应税财产的部分在国内缴纳企业所得税,补缴税款2000多万元。

间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负。

七、宏Sir观点

— 近年来,随着跨境交易的频繁,通过境外公司间接转让中国公司财产/股权的操作也越来越多。尽管税收筹划是其中的一个重要因素,但也不排除相当一部分企业如此安排是出于商业操作便利。

— 无论出于何种考虑,「合理商业目的」都是判定该等安排是否需要在中国国内缴纳企业所得税的关键。对此,7号公告做了比较详细的规定。在实际操作中,除了要吃透法例外,关注税务机关在实操案例中的最新判定,仍然非常有必要。

— 比如,在本案中,C公司认为其交易是T集团与H集团合资过程中的一部分,为集团内部转让,C公司作为转让方并没有获得现金等实际收益。这看起来似乎很符合7号公告的第六条的“绿港”原则,即“符合条件的集团内部重组”,但却并没有得到税务机关的认可。

— 根据公开信息,T集团和H集团的股权交易发生在2014年。5年过去了,直到2019年年初,某市税务机关通过一则“某国际连锁购物中心突然更名”的新闻,才将该交易“扒拉”了出来,并于2020年4月认定C公司须补缴2000多万税款。时间跨度之长,让人警醒。

— 我们认为,跨境投资者在设计交易架构时,应将“绿港”、“红港”和“灰港”原则结合进行综合考量,以免顾此失彼被税务机关定性成需要在中国国内补缴企业所得税。对此,建议您务必咨询您的财税筹划和公司架构专业顾问。