持有多类资产的BVI公司就可以免受经济实质法规制吗?——一份IPO法律意见书引发的思考

一、问题的提出

近日,某拟上市公司IPO的法律意见书中,就BVI经济实质法对发行人境外架构的影响进行了答复。[1]该答复主要援引了境外律师事务所的相关意见,认为发行人的相关BVI公司不属于经济实质法的规制范围,不存在被处罚或注销的风险,因此不会对发行人的控制权稳定性产生重大不利影响。主要理由摘录如下:

第一,根据《经济实质法》的规定,在任何财务年度从事“相关活动”的“法律实体”应当满足关于“经济实质”的要求。前述“相关活动”系指从事银行业务、保险业务、基金管理业务、金融和租赁业务、总部业务、航运业务、控股业务、知识产权业务、分销和服务中心业务等九类业务。

第二,因为发行人相关BVI公司持有美国政府债券,所以发行人相关BVI公司不会被认为从事“控股业务”。《经济实质法》第 2 条规定的“控股业务”指纯控股企业的业务,依据《经济实质规则》 (the Rules on Economic Substance)第 5.25 款(及其注释),“纯控股企业”采用狭义定义,即只有当一个法律实体有且只持有产生股息或资本利得的股权时才符合“纯控股企业”的定义。依据《经济实质规则》第 5.27 款,拥有其他形式资产(比如有息债券、政府证券、不动产法定权益或受益权)的实体,不属于“纯控股企业”,不会被认为从事“控股业务”。

第三,发行人相关BVI公司亦未从事《经济实质法案》规定的其他“相关活动”,因此不属于《经济实质法案》的规制范围。

根据该意见书的答复,似乎会得出一个令人疑惑的初步结论,即BVI公司在仅持有公司股权的情形下需要进行“控股业务”的经济实质测试,在此基础上另行投资其他类型的资产(如政府债券、房产等)反而不再属于从事“控股业务”,也无需接受“控股业务”的经济测试,如果公司也未从事其他类型的“相关活动”,即可不再受《经济实质法案》的约束。如果该初步结论能够成立,未来其他拟上市公司存在BVI控股架构也能够采取类似的方式免于《经济实质法》的规制。这样的理解是否合适?在其他税务辖区的经济实质法体系下是否也有类似的规避方式?

二、相关问题的分析

(一)经济实质法的立法背景

在讨论经济实质法的具体规定时,必须站在规制有害税制竞争的国际税法背景予以审视,才能得出合理的解释,虽然这样的解释,未必与相关税务辖区经济实质法相关规则的文义,以及相关立法机关的立场完全相符。我们在以前的文章《避税地的过去、现在与未来——评经济实质法》中,已经对经济实质法出台的来龙去脉进行了较为系统的介绍,不再赘述。简言之,经济实质法项下的九类具体业务活动类型并非随意列举,而是有害税制竞争论坛(FHTP)基于以往审查经验的归纳与共识。

近些年,OECD意识到如果仅针对非避税地进行有害税制竞争审查,反而可能给避税地带来监管套利的机会。因此,2018年OECD在《考虑透明度与实质性因素,更有效地打击有害税收实践(第五项行动计划)》[2]的包容性框架下发布了新的报告——《恢复对不征税或者名义征税辖区应用实质性活动因素》[3](“《新报告》”)。各避税地税务辖区的经济实质法立法所涉及的法律框架、相关构成要件以及法律后果,均应被视作是对BEPS第五项行动计划以及《新报告》有关要求的具体实施。

(二)经济实质法的规制路径

1.经济实质测试

考虑到遵循BEPS行动计划要求的一致性,各避税地税务辖区的规制路径也是类似的,即要求适格相关主体(relevant entity)在从事相关活动(relevant activity)时应当证明其符合经济实质的要求。经济实质的具体证明主要包括以下三类测试:

(1)决策与管理测试,即就相关业务以适当的方式在该税务辖区进行了决策与管理;

(2)核心创收活动测试,即就相关活动取得的收入而言,存在核心创收活动。九类不同类型活动的核心创收活动在具体内容上存在差异。

(3)充足程度测试。即相关实体应当有充足数量的适格雇员,并且有从事该项活动成比例的运营支出以及物理存在(如办公场所、设施等)。

2.合规遵从

非避税地优惠税制给予纳税人的不当税收优惠可以要求纳税人返还,补征税款,但是避税地不征税,因此需要建立一个严厉、有效、具有劝阻性的法律责任体系,足以震慑相关实体进行经济实质法的税收遵从。[4]这也是各避税地辖区经济实质法中相关合规遵从要求以及相应法律责任体系的由来。

(三)“控股业务”应如何进行经济实质测试?

1.BPES报告层面:对控股公司进行区分要求

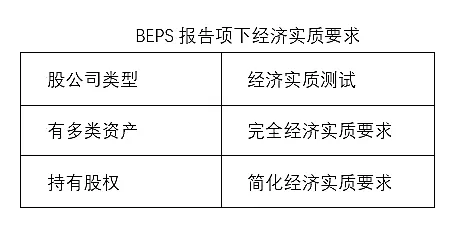

BEPS第五项行动计划报告中[5],将税务辖区实施的控股公司优惠制度(Holding company regimes)区分为两种类型,分别施加了不同的实质活动要求。这两种控股公司类型分别为:

(1)为持有各种资产并取得多重类型收入(如利息、租金以及特许权使用费)的公司提供税收优惠;

(2)仅针对持有股权投资而取得股息和财产收益的企业提供税收优惠。

对于第一种情形,如果要对控股公司获得股息和财产收益以外的其他收入提供税收优惠,应当要求符合条件的纳税人从事与其收入类型相关的核心业务活动。

对于第二种情形,即仅针对股息和财产收益给予优惠待遇的,通常会存在其他的政策考虑,例如缓解经济双重征税问题。因此,可能并不会要求企业较深程度地实质性从事和控股与管理股权相关的主要活动。这种情形下,各国主要关心的往往涉及透明度以及无法确认股息受益所有人的问题,但这些问题已经通过其他制度得以部分解决,例如情报交换、防止协定滥用、混合错配、受控外国公司制度等。

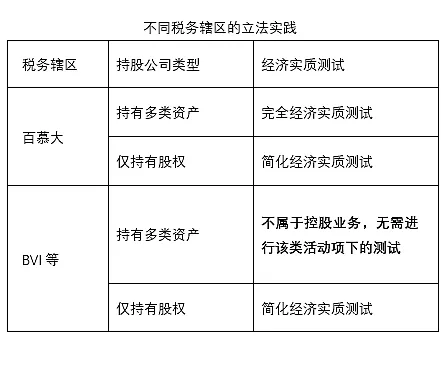

2.避税地的立法实践:对“控股业务”的限缩解释

所有避税地税务辖区在经济实质法立法中都规定了“控股业务”的情形。但是有趣的是,只有百慕大在立法中延续了BEPS第五项行动计划报告项下关于“控股业务”经济实质要求的完整逻辑,即将控股业务区分为纯控股公司以及持有多种资产的公司两种类型。[6]简化经济实质测试仅仅适用于纯控股公司,对于持有多类资产的公司需要遵循完全的经济实质测试。[7]

而BVI、开曼、阿联酋等避税地的经济实质法中,径直将“控股业务”限缩定义为纯控股实体从事的业务。[8]同时,又进一步明确“纯控股实体”为仅持有其他实体权益并且以取得股息或资本利得为唯一目的的实体。这些避税地在其经济实质法相关解释规则中,进一步明确对该定义的概念进行限缩是有意为之,以限制简化经济实质测试的适用范围。

例如BVI在其《经济实质规则》第5.27条中明确,如果实体拥有其他类型的资产(例如债权、政府证券、不动产的法定或者受益权利)将明确不属于纯控股实体(即使其仍然持有权益投资),也将不被视为从事“控股业务”。当然5.29条也进一步规定,相关实体持有的资产不属于权益投资不构成纯控股实体,但仍然可能构成从事其他类型“相关活动”。值得指出的是,这里的构成其他类型“相关活动”,取决于相关实体当年度的具体经营情况,即该相关实体所从事的核心创收活动也是企业和BVI税务机关判断是否从事特定类型“相关活动”的重要依据,存在较大的解释和适用空间。

从立法技术和应然角度考量,BVI等避税地关于“控股业务”的规定是不周延的。一个控股公司持有多种类型资产,即使其中主要部分仍然是公司股权,根据现行规定竟然可以不构成“控股业务”,继而免于满足“控股业务”的经济实质测试的要求。当然,即使如此,该控股公司仍然需要判断其是否构成其他类型的“相关业务”,并接受所涉类型活动的经济实质测试。这就可能出现题述案例的情形,当一个公司持有公司股权之外持有部分其他类型的资产(如政府债券、不动产等),将不构成经济实质法项下的从事“相关活动”,也将不必要按照经济实质法的要求满足经济实质测试。

一个可能的猜测是,BVI等避税地的这一做法,一方面是考虑到“控股业务”并非有害税制竞争的规制重点,对“控股业务”做适当限缩,也不影响经济实质法在税务辖区的整体实施效果;另一方面则是借此给具有一定投资功能(其中包括股权投资)的企业留下更大的灵活空间,使其能够减少在经济实质测试上的合规负担,避免对企业的相关业务进行调整。但整体而言,这个做法可能出现有违BESP行动计划五以及新报告相关要求的结果,BVI等避税地是否会在后续经济实质法修订中另行调整或者明确,有待于进一步观察。

实际上不光光是我们,阿联酋的律师同行在对阿联酋经济实质法的类似条款规定进行解读时,也存在同样的困惑。相关解读一方面认为,“持有其他类型资产的公司将明确不是纯持股实体(即使其也持有权益投资)也将不被视为从事控股业务”的表述令人疑惑不解。另一方面也认为,根据法规上下文的整体解释,本解读不认为公司持有其他类型的资产将自动使其不构成一个控股公司。[9]

(四)对于境外架构的影响

值得指出的是,经济实质法对于境外离岸架构的影响是长期的,因为各避税地税务辖区对相关实体所进行的经济实质测试是以年度为单位重复进行的,而非一次性的判定,这实际上是对企业的实质性以及持续性合规遵从提出了更高的要求。毕竟企业在存续期间可以随时转换经营从事不同类型的活动,这些活动是否构成受规制的“相关活动”需要进行持续监管,否则经济实质法在实践中将很容易被规避。

以BVI为例,申报程序上,BVI公司每年都需要根据经济实质法的规定,对其当年所从事的活动进行判定,并在每个财政年度结束后的六个月内通过代理机构向BVI涉外税务局对其从事的核心创收活动进行报告,报告需要提交的具体文件资料与该实体的具体情形有关。例如,如果从事知识产权业务需要提交额外的支持性文件与说明,而构成其他国家居民的BVI实体需要提供相应的税收居民证明等。值得提及的是,即使BVI相关主体未从事任何受规制的“相关活动”,也需要向BVI涉外税务局发送告知通知,尽管目前不需要提交进一步的证明材料,但是该BVI公司是否实际合规遵从也将面临BVI政府的持续监管。

三、我们的思考与建议

综上,只要属于经济实质法项下的相关主体,无论其是否从事受经济实质规制的“相关活动”,均会持续受到经济实质法的管辖。考虑到相关实体从事多项业务或者持有多类资产未来可能产生的潜在判定义务与可能的证明责任,我们倒倾向于认为,如果仅仅是纯控股公司,不应刻意投资其他类型资产以试图免受经济实质法的规制,毕竟作为持股平台,简化经济实质测试在实践中已经是很容易被满足的。既然能够对此合规遵从,也就不必担心不遵从经济实质法所带来的的法律责任。但退一步说,如果确实存在不同业务安排、投资组合和复杂的资产持有结构(例如存在信托安排),那么真的需要站在全局资产布局的角度,认真思考经济实质法所带来的影响(对境外的相关交易安排的税务规划),以及对于相关实体合规遵从的长期性与实质性要求。

脚注:

[1]参见关于厦门东亚机械工业股份有限公司首次公开发行人民币普通股并在创业板上市之补充法律意见书(一),http: //reportdocs.static.szse.cn/UpFiles/rasinfodisc/RAS_0001749239C8503FE0D926CF140C553F.pdf

[2]http: //www.oecd.org/tax/beps/beps-actions/action5/

[3]https: //www.oecd.org/tax/beps/resumption-of-application-of-substantial-activities-factor.pdf

[4]参见Ensuring compliance, OECD, Resumption of Application of Substantial Activities Factor to No or only Nominal Tax Jurisdictions, p15, http: //www.oecd.org/tax/beps/resumption-of-application-of-substantial-activities-factor.pdf

[5]参见Substantial activity requirement in the context of non-IP regimes, OECD/G20 BEPS Project Action5:2015 Final Report, p39, https: //www.oecd-ilibrary.org/docserver/9789264241190-en.pdf?expires=1601261002&id=id&accname=guest&checksum=EB7E4CA05FDD5259E33FACD699D0F760

[6]参见百慕大《2018年经济实质法》第2条定义中对“控股实体”的表述,“‘holding entity’ may include a pure equity holding entity.”

[7]所谓简化经济实质测试(reduced economic substance)指的是通过较少的测试要求即可被认定具备经济实质。具体而言,仅需要:(1)遵从BVI商业公司法或者有限合伙法的成文法规定以及具备充足的雇员和场所消极持有或者主动管理持有的权益投资。根据《经济实质规则》第8.2条的规定,纯控股实体聘用当地代理以及利用代理所提供的服务,也可以用来满足简化经济实质的要求。

[8]以BVI为例,参见BVI《2018年经济实质法》第2条定义中对“控股业务”的表述,“‘holding business’ means a pure equity holding entity.”

[9]http: //afridi-angell.com/items/limg/c_406UAE%20Ministry%20of%20Finance%20Issues%20Guidance%20on%20Economic%20Substance%20Regulations.pdf

近日,某拟上市公司IPO的法律意见书中,就BVI经济实质法对发行人境外架构的影响进行了答复。[1]该答复主要援引了境外律师事务所的相关意见,认为发行人的相关BVI公司不属于经济实质法的规制范围,不存在被处罚或注销的风险,因此不会对发行人的控制权稳定性产生重大不利影响。主要理由摘录如下:

第一,根据《经济实质法》的规定,在任何财务年度从事“相关活动”的“法律实体”应当满足关于“经济实质”的要求。前述“相关活动”系指从事银行业务、保险业务、基金管理业务、金融和租赁业务、总部业务、航运业务、控股业务、知识产权业务、分销和服务中心业务等九类业务。

第二,因为发行人相关BVI公司持有美国政府债券,所以发行人相关BVI公司不会被认为从事“控股业务”。《经济实质法》第 2 条规定的“控股业务”指纯控股企业的业务,依据《经济实质规则》 (the Rules on Economic Substance)第 5.25 款(及其注释),“纯控股企业”采用狭义定义,即只有当一个法律实体有且只持有产生股息或资本利得的股权时才符合“纯控股企业”的定义。依据《经济实质规则》第 5.27 款,拥有其他形式资产(比如有息债券、政府证券、不动产法定权益或受益权)的实体,不属于“纯控股企业”,不会被认为从事“控股业务”。

第三,发行人相关BVI公司亦未从事《经济实质法案》规定的其他“相关活动”,因此不属于《经济实质法案》的规制范围。

根据该意见书的答复,似乎会得出一个令人疑惑的初步结论,即BVI公司在仅持有公司股权的情形下需要进行“控股业务”的经济实质测试,在此基础上另行投资其他类型的资产(如政府债券、房产等)反而不再属于从事“控股业务”,也无需接受“控股业务”的经济测试,如果公司也未从事其他类型的“相关活动”,即可不再受《经济实质法案》的约束。如果该初步结论能够成立,未来其他拟上市公司存在BVI控股架构也能够采取类似的方式免于《经济实质法》的规制。这样的理解是否合适?在其他税务辖区的经济实质法体系下是否也有类似的规避方式?

二、相关问题的分析

(一)经济实质法的立法背景

在讨论经济实质法的具体规定时,必须站在规制有害税制竞争的国际税法背景予以审视,才能得出合理的解释,虽然这样的解释,未必与相关税务辖区经济实质法相关规则的文义,以及相关立法机关的立场完全相符。我们在以前的文章《避税地的过去、现在与未来——评经济实质法》中,已经对经济实质法出台的来龙去脉进行了较为系统的介绍,不再赘述。简言之,经济实质法项下的九类具体业务活动类型并非随意列举,而是有害税制竞争论坛(FHTP)基于以往审查经验的归纳与共识。

近些年,OECD意识到如果仅针对非避税地进行有害税制竞争审查,反而可能给避税地带来监管套利的机会。因此,2018年OECD在《考虑透明度与实质性因素,更有效地打击有害税收实践(第五项行动计划)》[2]的包容性框架下发布了新的报告——《恢复对不征税或者名义征税辖区应用实质性活动因素》[3](“《新报告》”)。各避税地税务辖区的经济实质法立法所涉及的法律框架、相关构成要件以及法律后果,均应被视作是对BEPS第五项行动计划以及《新报告》有关要求的具体实施。

(二)经济实质法的规制路径

1.经济实质测试

考虑到遵循BEPS行动计划要求的一致性,各避税地税务辖区的规制路径也是类似的,即要求适格相关主体(relevant entity)在从事相关活动(relevant activity)时应当证明其符合经济实质的要求。经济实质的具体证明主要包括以下三类测试:

(1)决策与管理测试,即就相关业务以适当的方式在该税务辖区进行了决策与管理;

(2)核心创收活动测试,即就相关活动取得的收入而言,存在核心创收活动。九类不同类型活动的核心创收活动在具体内容上存在差异。

(3)充足程度测试。即相关实体应当有充足数量的适格雇员,并且有从事该项活动成比例的运营支出以及物理存在(如办公场所、设施等)。

2.合规遵从

非避税地优惠税制给予纳税人的不当税收优惠可以要求纳税人返还,补征税款,但是避税地不征税,因此需要建立一个严厉、有效、具有劝阻性的法律责任体系,足以震慑相关实体进行经济实质法的税收遵从。[4]这也是各避税地辖区经济实质法中相关合规遵从要求以及相应法律责任体系的由来。

(三)“控股业务”应如何进行经济实质测试?

1.BPES报告层面:对控股公司进行区分要求

BEPS第五项行动计划报告中[5],将税务辖区实施的控股公司优惠制度(Holding company regimes)区分为两种类型,分别施加了不同的实质活动要求。这两种控股公司类型分别为:

(1)为持有各种资产并取得多重类型收入(如利息、租金以及特许权使用费)的公司提供税收优惠;

(2)仅针对持有股权投资而取得股息和财产收益的企业提供税收优惠。

对于第一种情形,如果要对控股公司获得股息和财产收益以外的其他收入提供税收优惠,应当要求符合条件的纳税人从事与其收入类型相关的核心业务活动。

对于第二种情形,即仅针对股息和财产收益给予优惠待遇的,通常会存在其他的政策考虑,例如缓解经济双重征税问题。因此,可能并不会要求企业较深程度地实质性从事和控股与管理股权相关的主要活动。这种情形下,各国主要关心的往往涉及透明度以及无法确认股息受益所有人的问题,但这些问题已经通过其他制度得以部分解决,例如情报交换、防止协定滥用、混合错配、受控外国公司制度等。

2.避税地的立法实践:对“控股业务”的限缩解释

所有避税地税务辖区在经济实质法立法中都规定了“控股业务”的情形。但是有趣的是,只有百慕大在立法中延续了BEPS第五项行动计划报告项下关于“控股业务”经济实质要求的完整逻辑,即将控股业务区分为纯控股公司以及持有多种资产的公司两种类型。[6]简化经济实质测试仅仅适用于纯控股公司,对于持有多类资产的公司需要遵循完全的经济实质测试。[7]

而BVI、开曼、阿联酋等避税地的经济实质法中,径直将“控股业务”限缩定义为纯控股实体从事的业务。[8]同时,又进一步明确“纯控股实体”为仅持有其他实体权益并且以取得股息或资本利得为唯一目的的实体。这些避税地在其经济实质法相关解释规则中,进一步明确对该定义的概念进行限缩是有意为之,以限制简化经济实质测试的适用范围。

例如BVI在其《经济实质规则》第5.27条中明确,如果实体拥有其他类型的资产(例如债权、政府证券、不动产的法定或者受益权利)将明确不属于纯控股实体(即使其仍然持有权益投资),也将不被视为从事“控股业务”。当然5.29条也进一步规定,相关实体持有的资产不属于权益投资不构成纯控股实体,但仍然可能构成从事其他类型“相关活动”。值得指出的是,这里的构成其他类型“相关活动”,取决于相关实体当年度的具体经营情况,即该相关实体所从事的核心创收活动也是企业和BVI税务机关判断是否从事特定类型“相关活动”的重要依据,存在较大的解释和适用空间。

从立法技术和应然角度考量,BVI等避税地关于“控股业务”的规定是不周延的。一个控股公司持有多种类型资产,即使其中主要部分仍然是公司股权,根据现行规定竟然可以不构成“控股业务”,继而免于满足“控股业务”的经济实质测试的要求。当然,即使如此,该控股公司仍然需要判断其是否构成其他类型的“相关业务”,并接受所涉类型活动的经济实质测试。这就可能出现题述案例的情形,当一个公司持有公司股权之外持有部分其他类型的资产(如政府债券、不动产等),将不构成经济实质法项下的从事“相关活动”,也将不必要按照经济实质法的要求满足经济实质测试。

一个可能的猜测是,BVI等避税地的这一做法,一方面是考虑到“控股业务”并非有害税制竞争的规制重点,对“控股业务”做适当限缩,也不影响经济实质法在税务辖区的整体实施效果;另一方面则是借此给具有一定投资功能(其中包括股权投资)的企业留下更大的灵活空间,使其能够减少在经济实质测试上的合规负担,避免对企业的相关业务进行调整。但整体而言,这个做法可能出现有违BESP行动计划五以及新报告相关要求的结果,BVI等避税地是否会在后续经济实质法修订中另行调整或者明确,有待于进一步观察。

实际上不光光是我们,阿联酋的律师同行在对阿联酋经济实质法的类似条款规定进行解读时,也存在同样的困惑。相关解读一方面认为,“持有其他类型资产的公司将明确不是纯持股实体(即使其也持有权益投资)也将不被视为从事控股业务”的表述令人疑惑不解。另一方面也认为,根据法规上下文的整体解释,本解读不认为公司持有其他类型的资产将自动使其不构成一个控股公司。[9]

(四)对于境外架构的影响

值得指出的是,经济实质法对于境外离岸架构的影响是长期的,因为各避税地税务辖区对相关实体所进行的经济实质测试是以年度为单位重复进行的,而非一次性的判定,这实际上是对企业的实质性以及持续性合规遵从提出了更高的要求。毕竟企业在存续期间可以随时转换经营从事不同类型的活动,这些活动是否构成受规制的“相关活动”需要进行持续监管,否则经济实质法在实践中将很容易被规避。

以BVI为例,申报程序上,BVI公司每年都需要根据经济实质法的规定,对其当年所从事的活动进行判定,并在每个财政年度结束后的六个月内通过代理机构向BVI涉外税务局对其从事的核心创收活动进行报告,报告需要提交的具体文件资料与该实体的具体情形有关。例如,如果从事知识产权业务需要提交额外的支持性文件与说明,而构成其他国家居民的BVI实体需要提供相应的税收居民证明等。值得提及的是,即使BVI相关主体未从事任何受规制的“相关活动”,也需要向BVI涉外税务局发送告知通知,尽管目前不需要提交进一步的证明材料,但是该BVI公司是否实际合规遵从也将面临BVI政府的持续监管。

三、我们的思考与建议

综上,只要属于经济实质法项下的相关主体,无论其是否从事受经济实质规制的“相关活动”,均会持续受到经济实质法的管辖。考虑到相关实体从事多项业务或者持有多类资产未来可能产生的潜在判定义务与可能的证明责任,我们倒倾向于认为,如果仅仅是纯控股公司,不应刻意投资其他类型资产以试图免受经济实质法的规制,毕竟作为持股平台,简化经济实质测试在实践中已经是很容易被满足的。既然能够对此合规遵从,也就不必担心不遵从经济实质法所带来的的法律责任。但退一步说,如果确实存在不同业务安排、投资组合和复杂的资产持有结构(例如存在信托安排),那么真的需要站在全局资产布局的角度,认真思考经济实质法所带来的影响(对境外的相关交易安排的税务规划),以及对于相关实体合规遵从的长期性与实质性要求。

脚注:

[1]参见关于厦门东亚机械工业股份有限公司首次公开发行人民币普通股并在创业板上市之补充法律意见书(一),http: //reportdocs.static.szse.cn/UpFiles/rasinfodisc/RAS_0001749239C8503FE0D926CF140C553F.pdf

[2]http: //www.oecd.org/tax/beps/beps-actions/action5/

[3]https: //www.oecd.org/tax/beps/resumption-of-application-of-substantial-activities-factor.pdf

[4]参见Ensuring compliance, OECD, Resumption of Application of Substantial Activities Factor to No or only Nominal Tax Jurisdictions, p15, http: //www.oecd.org/tax/beps/resumption-of-application-of-substantial-activities-factor.pdf

[5]参见Substantial activity requirement in the context of non-IP regimes, OECD/G20 BEPS Project Action5:2015 Final Report, p39, https: //www.oecd-ilibrary.org/docserver/9789264241190-en.pdf?expires=1601261002&id=id&accname=guest&checksum=EB7E4CA05FDD5259E33FACD699D0F760

[6]参见百慕大《2018年经济实质法》第2条定义中对“控股实体”的表述,“‘holding entity’ may include a pure equity holding entity.”

[7]所谓简化经济实质测试(reduced economic substance)指的是通过较少的测试要求即可被认定具备经济实质。具体而言,仅需要:(1)遵从BVI商业公司法或者有限合伙法的成文法规定以及具备充足的雇员和场所消极持有或者主动管理持有的权益投资。根据《经济实质规则》第8.2条的规定,纯控股实体聘用当地代理以及利用代理所提供的服务,也可以用来满足简化经济实质的要求。

[8]以BVI为例,参见BVI《2018年经济实质法》第2条定义中对“控股业务”的表述,“‘holding business’ means a pure equity holding entity.”

[9]http: //afridi-angell.com/items/limg/c_406UAE%20Ministry%20of%20Finance%20Issues%20Guidance%20on%20Economic%20Substance%20Regulations.pdf