0

红筹上市是指中国公司(本文中的中国公司都是特指在中国注册运营实体)主要运营资产和业务虽在中国境内,但间接以注册在境外离岸法域(通常在开曼、百慕大、英属维尔京群岛、萨摩亚等地)的离岸公司名义而在境外交易所(主要是香港联交所、纽约证券交易所、伦敦证券交易所、法兰克福证券交易所、纳斯达克证券交易所、新加坡证券交易所等)挂牌交易的上市模式。说白了呢,就是一个土生土长的中国公司通过给自己创造了一个又一个洋祖宗公司跨越千山万水到国外的交易所去上市的故事。为什么叫红筹上市。在某种程度上,股市有点像D场,股票就是筹码,来自红色国度的公司股票就是红色的筹码。简称红筹。怎么上个市就出来祖宗公司了呢?是因为根据股权所有关系,往上数一层是母公司,上个市还得往上设好几层公司呢,不得是祖宗公司吗?怎么就得是洋祖宗公司,那是为了让在外国证券交易所的股票洋买家相信一个中国公司能真的愿意帮他们赚钱,有一颗向着他们心。还有什么比有一个洋祖宗更让人放心的呢?在外国交易所上市的洋祖宗公司说了我在中国的曾曾增孙子公司在中国,特别能赚钱,人也特别孝顺,赚点钱都赶快给我转过来,洋买家们放心大胆的买买买吧。同样,洋祖宗收到了洋买家的钱也都给了曾曾孙中国公司,让中国公司更好的发展。中国公司也就达到了上市的目的。对,你没看错,这些洋祖宗是创造出来的,不是一开始就有的,也不是中国公司随便找一个现存的洋公司去认来的,是中国公司的原来股东在国外注册一系列的公司,一般都是在计划红筹上市的时候才开始设立的,然后通过一系列的运作拥有或控制中国公司,成为中国公司的洋祖宗公司。设立洋祖宗公司的过程有个学名叫做搭建红筹架构。这些洋祖宗公司都是壳公司,又不实际运营,就创造一个洋爸爸公司,不搞那么多不行吗?不行,虽然这些洋祖宗公司都是空壳不赚钱,但它们都有特定的作用,有的能让少被收税,有的能让少被管理和披露,能让中国公司挣得钱尽量多尽量快的流入上市主体,让洋买家赚到钱。

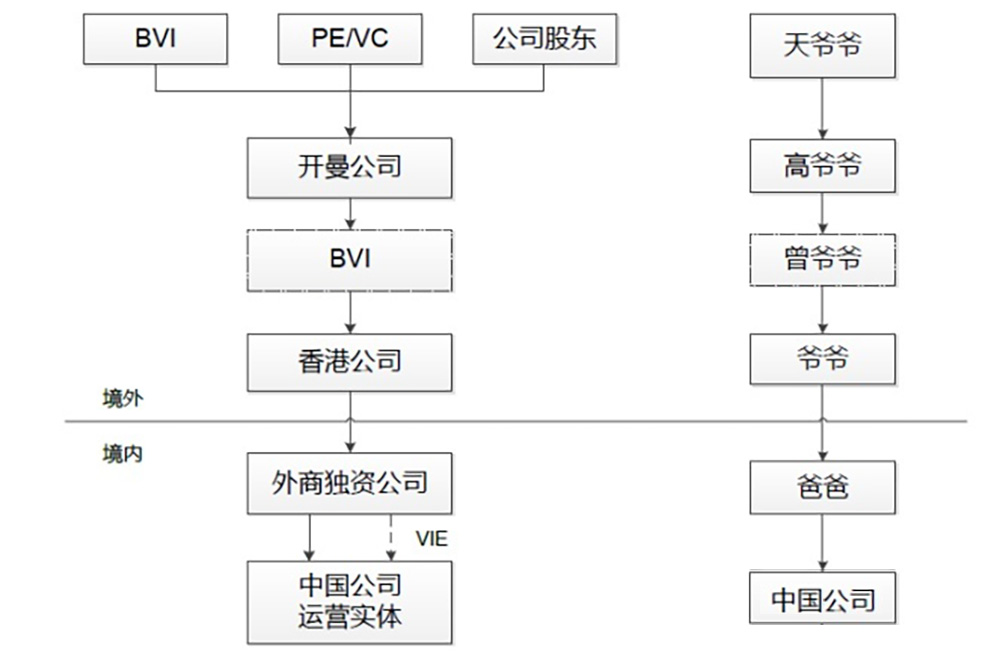

那让咱们来仔细梳理梳理红筹上市过程中这些洋祖宗公司和它们各自的作用。红筹上市一般的架构为BVI公司(可以有,天爷爷)+开曼公司(作为上市实体,必须有,高爷爷)+BVI公司(可以有,非必须,曾爷爷)+香港公司(爷爷)+外商独资企业(Wholly Owned Foreign Enterprise,“WOFE”,爸爸)+境内运营实体(中国公司)。

红筹架构最上面一般就是一个或者多个天爷爷BVI公司,这些个公司就是用来装那些个人投资者,避免个人直接持股。实际控制人、持股员工、个人投资者成立一个或者多个BVI公司。为什么选择BVI注册公司而不是在其他地点呢?因为BVI公司手续少、交钱少、管的少、无税负、披露少,作为一个壳公司还能有啥更多的要求呢?(设立BVI公司1、无需在注册当地运作,也无需缴纳税负;2、公司的资本为认缴制,无需实缴及验资;3、 便于转让,手续便捷,只需将转让书及买卖合同存盘到法定注册地址即可;可免除年审要求;4、只可在董事授权情况下才可对外披露投资者身份)。

往下面数一层是高爷爷开曼公司。这个高爷爷是最重要的,是要做海外上市的主体。一个红筹架构中,其他的公司都可以不设,这个一定要设。没有了这个洋高爷爷公司,中国公司就没有在外国的交易所上市的主体了。为什么不继续在BVI注册个公司,要换到开曼呢?这个时候BVI的优势例如不透明、公司法要求不高就成了BVI公司的劣势。像美国和香港的交易所都不接受BVI公司作为上市主体。BVI公司平时做个包袱装装个人股东还行,真到了资本市场这种高要求的地方自然被拒之门外了。开曼公司因为公司治理和透明性相对高,被各大海外交易所接受可以作为上市主体。当然。开曼公司还有其他优点,例如注册和后期维护手续简单、维护成本低,税负低,因此也成为了上市主体的首选。

再往下面一层数是曾爷爷BVI公司,这个曾爷爷BVI公司不是必须的,是为了转让下面的公司方便税负少设计的。转让BVI公司的股权手续简单,无需交税。一般如果是只为了红筹上市是不搭这一层曾爷爷BVI公司的。如果是为了海外并购重组,往往会搭设这一层。

接着咱们来看爷爷香港公司。在税务筹划层面上讲,爷爷香港公司是一个必须的存在。根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第十条第二款,如果香港公司是受益所有人直接拥有支付股息的内地公司至少25%的公司,则所征预提所得税为股息总额的5%。而一般的境外企业从境内外商独资企业所获得股息的预提税是10%。预提所得税是什么呢?就是一个境外的公司从我们国家赚了钱,总得给我们国家交点所得税。但是吧,这个公司到底赚了多少钱税务局不知道,也没法知道。人家境外公司不归国内的税务局管啊,怎么能给你老实查账交税呢。这样税务局索性就一刀切,我也不管你赚了多少了,你就按照你收到的钱一定比例作为税款交给我就行了。这就是预提所得税。一般这个比例是10%,但是内地跟香港有税收优惠协定,特定事项股息税率就是5%。股市一般挣两类钱,一类是股票转让的钱,一类是股息的钱,也就是公司分红的钱。从中国公司流向上市主体的就是股息的钱。股息的预提所得税就是红筹上市中最需要规划的税种之一。注册一个香港公司能省一半的税呢。

上面咱们就讲完了洋祖宗们的事了,现在看看境内的公司怎么安排。这个爷爷香港公司来到内地注册了一个外商独资公司。这个公司可以去收购整个中国公司,让中国公司变成自己的亲儿子公司。这样一整个红筹架构就搭成了。因为有完整的股权投资链关系,投资资金的正向流动,分红的反向流动都合理、顺畅。

但是如果这个中国公司运营的是禁止或者限制外商投资的项目怎么办?没关系,中国公司不能做外商独资公司的亲儿子公司,还可以做干儿子公司。这个干儿子怎么做呢?自然是通过签订一系列的合同来控制中国公司,主要包括股权上的安排和财务上的合同。1、股权上的安排又分为:(1)不可撤销的委托表决授权——中国公司的名义股东将股票的表决权委托给外商独资企业,以后外商独资公司说了算。(2)股权质押——中国公司的名义股东把股权都质押给外商独资公司,想背着外商独资公司把公司股票卖给别人没门;(3)股权优先购买及独家购买——以后中国公司想要发新股只能卖给外商独资公司,想拉别人进公司来对付外商独资公司,想也不要想。2.、 财务上的安排,通常包括转移利润和控制资产:(1)技术咨询和服务——通过向中国公司收取技术咨询和服务费把中国公司的利润都转到外商独资公司去;(2)无形、固定资产转让及无形、固定资产使用——中国公司用的所有资产都是外商独资企业所有的(3)资金提供——中国公司运作的钱是外商独资公司提供的,直接卡住中国公司的命脉。虽然不能形成股权上的亲儿子关系,但是中国公司有形的无形都用的外商独资公司的,大小事都是外商独资公司说了算,赚的都归外商独资公司,中国公司就变成外商独资公司的干儿子。这种外商独资公司通过签协议控制中国公司的架构就是VIE架构。VIE是Variable Interest Entities的缩写,即“可变利益实体”,直白一点就是“干儿子实体”。这类实体的名义股东就是个纸糊的门面,摆着看看,所有的权利义务都归后面的实际股东所有。对于实际股东来说,这个实体是可以就是“可以变成我的利益的实体”,得并表。(因此国际财务报告准则规定:凡是满足以下三个条件任一条件的特殊目的实体都应被视作VIE,将其损益状况并入“第一受益人”的资产负债表中:1、风险股本很少,这个实体(公司)主要由外部投资支持,实体本身的股东只有很少的投票权;2、实体(公司)的股东无法控制该公司;3、股东享受的投票权和股东享受的利益分成不成比例。)

那让咱们来仔细梳理梳理红筹上市过程中这些洋祖宗公司和它们各自的作用。红筹上市一般的架构为BVI公司(可以有,天爷爷)+开曼公司(作为上市实体,必须有,高爷爷)+BVI公司(可以有,非必须,曾爷爷)+香港公司(爷爷)+外商独资企业(Wholly Owned Foreign Enterprise,“WOFE”,爸爸)+境内运营实体(中国公司)。

红筹架构最上面一般就是一个或者多个天爷爷BVI公司,这些个公司就是用来装那些个人投资者,避免个人直接持股。实际控制人、持股员工、个人投资者成立一个或者多个BVI公司。为什么选择BVI注册公司而不是在其他地点呢?因为BVI公司手续少、交钱少、管的少、无税负、披露少,作为一个壳公司还能有啥更多的要求呢?(设立BVI公司1、无需在注册当地运作,也无需缴纳税负;2、公司的资本为认缴制,无需实缴及验资;3、 便于转让,手续便捷,只需将转让书及买卖合同存盘到法定注册地址即可;可免除年审要求;4、只可在董事授权情况下才可对外披露投资者身份)。

往下面数一层是高爷爷开曼公司。这个高爷爷是最重要的,是要做海外上市的主体。一个红筹架构中,其他的公司都可以不设,这个一定要设。没有了这个洋高爷爷公司,中国公司就没有在外国的交易所上市的主体了。为什么不继续在BVI注册个公司,要换到开曼呢?这个时候BVI的优势例如不透明、公司法要求不高就成了BVI公司的劣势。像美国和香港的交易所都不接受BVI公司作为上市主体。BVI公司平时做个包袱装装个人股东还行,真到了资本市场这种高要求的地方自然被拒之门外了。开曼公司因为公司治理和透明性相对高,被各大海外交易所接受可以作为上市主体。当然。开曼公司还有其他优点,例如注册和后期维护手续简单、维护成本低,税负低,因此也成为了上市主体的首选。

再往下面一层数是曾爷爷BVI公司,这个曾爷爷BVI公司不是必须的,是为了转让下面的公司方便税负少设计的。转让BVI公司的股权手续简单,无需交税。一般如果是只为了红筹上市是不搭这一层曾爷爷BVI公司的。如果是为了海外并购重组,往往会搭设这一层。

接着咱们来看爷爷香港公司。在税务筹划层面上讲,爷爷香港公司是一个必须的存在。根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第十条第二款,如果香港公司是受益所有人直接拥有支付股息的内地公司至少25%的公司,则所征预提所得税为股息总额的5%。而一般的境外企业从境内外商独资企业所获得股息的预提税是10%。预提所得税是什么呢?就是一个境外的公司从我们国家赚了钱,总得给我们国家交点所得税。但是吧,这个公司到底赚了多少钱税务局不知道,也没法知道。人家境外公司不归国内的税务局管啊,怎么能给你老实查账交税呢。这样税务局索性就一刀切,我也不管你赚了多少了,你就按照你收到的钱一定比例作为税款交给我就行了。这就是预提所得税。一般这个比例是10%,但是内地跟香港有税收优惠协定,特定事项股息税率就是5%。股市一般挣两类钱,一类是股票转让的钱,一类是股息的钱,也就是公司分红的钱。从中国公司流向上市主体的就是股息的钱。股息的预提所得税就是红筹上市中最需要规划的税种之一。注册一个香港公司能省一半的税呢。

上面咱们就讲完了洋祖宗们的事了,现在看看境内的公司怎么安排。这个爷爷香港公司来到内地注册了一个外商独资公司。这个公司可以去收购整个中国公司,让中国公司变成自己的亲儿子公司。这样一整个红筹架构就搭成了。因为有完整的股权投资链关系,投资资金的正向流动,分红的反向流动都合理、顺畅。

但是如果这个中国公司运营的是禁止或者限制外商投资的项目怎么办?没关系,中国公司不能做外商独资公司的亲儿子公司,还可以做干儿子公司。这个干儿子怎么做呢?自然是通过签订一系列的合同来控制中国公司,主要包括股权上的安排和财务上的合同。1、股权上的安排又分为:(1)不可撤销的委托表决授权——中国公司的名义股东将股票的表决权委托给外商独资企业,以后外商独资公司说了算。(2)股权质押——中国公司的名义股东把股权都质押给外商独资公司,想背着外商独资公司把公司股票卖给别人没门;(3)股权优先购买及独家购买——以后中国公司想要发新股只能卖给外商独资公司,想拉别人进公司来对付外商独资公司,想也不要想。2.、 财务上的安排,通常包括转移利润和控制资产:(1)技术咨询和服务——通过向中国公司收取技术咨询和服务费把中国公司的利润都转到外商独资公司去;(2)无形、固定资产转让及无形、固定资产使用——中国公司用的所有资产都是外商独资企业所有的(3)资金提供——中国公司运作的钱是外商独资公司提供的,直接卡住中国公司的命脉。虽然不能形成股权上的亲儿子关系,但是中国公司有形的无形都用的外商独资公司的,大小事都是外商独资公司说了算,赚的都归外商独资公司,中国公司就变成外商独资公司的干儿子。这种外商独资公司通过签协议控制中国公司的架构就是VIE架构。VIE是Variable Interest Entities的缩写,即“可变利益实体”,直白一点就是“干儿子实体”。这类实体的名义股东就是个纸糊的门面,摆着看看,所有的权利义务都归后面的实际股东所有。对于实际股东来说,这个实体是可以就是“可以变成我的利益的实体”,得并表。(因此国际财务报告准则规定:凡是满足以下三个条件任一条件的特殊目的实体都应被视作VIE,将其损益状况并入“第一受益人”的资产负债表中:1、风险股本很少,这个实体(公司)主要由外部投资支持,实体本身的股东只有很少的投票权;2、实体(公司)的股东无法控制该公司;3、股东享受的投票权和股东享受的利益分成不成比例。)