外商投资性公司与非投资性外商投资企业在境内进行股权投资的投资路径有何区别?

1

赞同来自: 287043563

28号文第二条优化措施即为“取消非投资性外商投资企业资本金境内股权投资限制”,这一举措使得经营范围中没有“投资”字样的非投资性外商投资企业(以下简称“非投资性外商投资企业”)也可以在项目真实、合规的前提下以资本金进行境内股权投资。那么非投资性外商投资企业与外商投资性公司的境内再投资是否完全一致了呢?

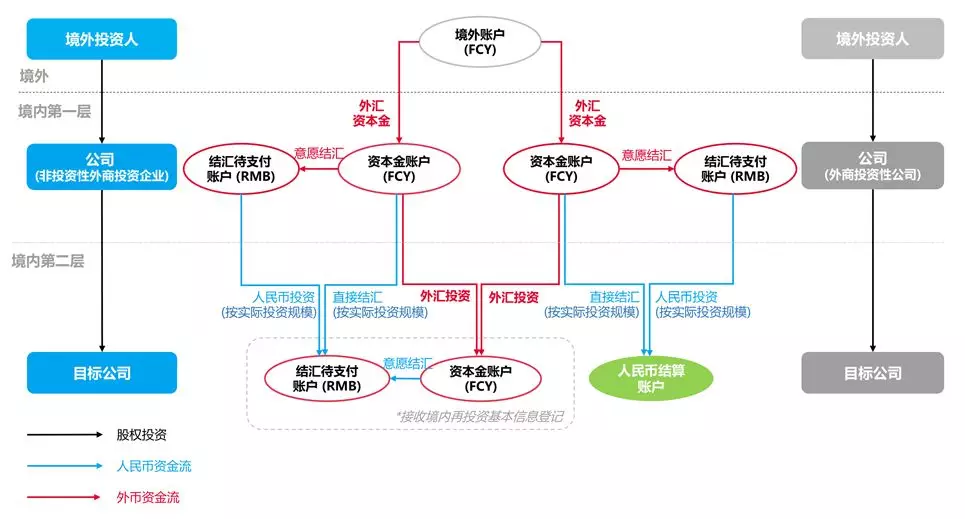

如下图所示,外商投资性公司与非投资性外商投资企业使用结汇人民币进行新设再投资的资金流路径并非完全一致(如使用原币划转进行再投资,则资金流路径和再投资信息登记的适用完全一致),即就外商投资性公司而言,资本金应当汇入第二层子公司的人民币结算账户且其使用不再受其他限制,另外,设立第二层子公司无需办理接收境内再投资基本信息登记;就非投资性外商投资企业而言,资本金应当汇入第二层子公司的结汇待支付账户,由第二层子公司按照结汇待支付账户的支出范围进行使用,另外,第二层子公司应当办理接收境内再投资基本信息登记。

图一 外商投资企业境内新设再投资资金流路径

图一 外商投资企业境内新设再投资资金流路径

再次,28号文仅规定非投资性外商投资企业可以使用资本金在境内再投资,并未将范围扩大到所有的资本项目。今年7月份上海自贸区试验区外汇管理改革试点实施细则(4.0版)(以下简称“上海自贸区4.0政策”)规定,非投资性外商投资企业可以按实际投资规模将资本项目外汇收入或结汇所得人民币资金依法用于境内股权投资。两者相比,上海自贸区4.0政策中的外汇范围不局限于资本金,还包括了统一纳入资本项目结汇管理的外债、境外上市资金调回等外汇收入。因此,我们期待外汇管理部门在总结上海自贸区4.0政策实施经验的基础上进一步放宽非投资性外商投资企业境内再投资的外汇范围。

在利用结汇人民币资金以股权并购的方式进行境内再投资的情形下,就外商投资性公司而言,资本金应当汇入股权出让方的人民币结算账户且资金使用不受限制,卖方无须进行接收境内再投资基本信息登记;而就非投资性外商投资企业而言,资本金应当汇入股权出让方的结汇待支付账户,由股权出让方按照结汇待支付账户的支出范围进行使用,卖方还应办理接收境内再投资基本信息登记。

但是需要注意的是,外商投资性公司境内再投资(包括以新设及股权并购方式开展的境内再投资)按外商投资企业的审批权限和程序执行,但是非投资性外商投资企业境内再投资执行内资企业的规定,两者在适用程序上的区别需要关注。

图二 外商投资性公司利用外汇结汇资金在境内开展股权并购资金流路径

图二 外商投资性公司利用外汇结汇资金在境内开展股权并购资金流路径

图三 非投资性外商投资企业利用外汇结汇资金在境内开展股权并购资金流路径

图三 非投资性外商投资企业利用外汇结汇资金在境内开展股权并购资金流路径

28号文第二条的优化措施将对外商投资的各个领域以及搭建海外架构的境内公司产生深远影响。以近几年外资非常感兴趣的国内不良资产投资为例,未来境外不良资产投资基金或机构将可在境内设立投资平台直接向各被重整企业以股权出资,同时也可投资于资产管理公司(如四大资产管理公司、省级资产管理公司或者民间资管公司)以资产转让或债的方式收购不良资产包。

图四 境外投资者投资境内不良资产路径示例

图四 境外投资者投资境内不良资产路径示例

如下图所示,外商投资性公司与非投资性外商投资企业使用结汇人民币进行新设再投资的资金流路径并非完全一致(如使用原币划转进行再投资,则资金流路径和再投资信息登记的适用完全一致),即就外商投资性公司而言,资本金应当汇入第二层子公司的人民币结算账户且其使用不再受其他限制,另外,设立第二层子公司无需办理接收境内再投资基本信息登记;就非投资性外商投资企业而言,资本金应当汇入第二层子公司的结汇待支付账户,由第二层子公司按照结汇待支付账户的支出范围进行使用,另外,第二层子公司应当办理接收境内再投资基本信息登记。

再次,28号文仅规定非投资性外商投资企业可以使用资本金在境内再投资,并未将范围扩大到所有的资本项目。今年7月份上海自贸区试验区外汇管理改革试点实施细则(4.0版)(以下简称“上海自贸区4.0政策”)规定,非投资性外商投资企业可以按实际投资规模将资本项目外汇收入或结汇所得人民币资金依法用于境内股权投资。两者相比,上海自贸区4.0政策中的外汇范围不局限于资本金,还包括了统一纳入资本项目结汇管理的外债、境外上市资金调回等外汇收入。因此,我们期待外汇管理部门在总结上海自贸区4.0政策实施经验的基础上进一步放宽非投资性外商投资企业境内再投资的外汇范围。

在利用结汇人民币资金以股权并购的方式进行境内再投资的情形下,就外商投资性公司而言,资本金应当汇入股权出让方的人民币结算账户且资金使用不受限制,卖方无须进行接收境内再投资基本信息登记;而就非投资性外商投资企业而言,资本金应当汇入股权出让方的结汇待支付账户,由股权出让方按照结汇待支付账户的支出范围进行使用,卖方还应办理接收境内再投资基本信息登记。

但是需要注意的是,外商投资性公司境内再投资(包括以新设及股权并购方式开展的境内再投资)按外商投资企业的审批权限和程序执行,但是非投资性外商投资企业境内再投资执行内资企业的规定,两者在适用程序上的区别需要关注。

28号文第二条的优化措施将对外商投资的各个领域以及搭建海外架构的境内公司产生深远影响。以近几年外资非常感兴趣的国内不良资产投资为例,未来境外不良资产投资基金或机构将可在境内设立投资平台直接向各被重整企业以股权出资,同时也可投资于资产管理公司(如四大资产管理公司、省级资产管理公司或者民间资管公司)以资产转让或债的方式收购不良资产包。