最佳答案

8

赞同来自: Rimelisa 、deline 、czs88888 、mijia 、YIUI 、 、 、更多 »

由于香港注册公司利得税是根据课税年度内的实际利润而征收,这样某一年的利润要到该年度完结之后才能确定,因此税务局在该年度完结前征收暂缴税。在下一年当有关年度的利润评定后,已缴付的暂缴税款可用作支付该年度应缴付的利得税。

如果香港公司的收入非来源于香港,且公司未有在香港设立办事处及招聘香港员工,其所赚取的利润便可豁免缴纳利得税,但是需要向香港税务局申请离岸收入税务豁免。

此外,香港公司纳税人因入息或利润下降或因周转困难而未能依期清缴税款,可申请缓缴暂缴税或分期缴税。

根据《税务条例》订明的理由,以书面申请缓缴部分或全部暂缴税。本文为你解释有关的申请限期、方法及理由。

申请的限期

你的缓缴暂缴税申请书必须在以下期间内送交税务局:

如你的暂缴税款是分两期缴交,而你在限期前已缴交了第一期税款,你仍可申请暂缓缴交第二期的全部或部分税款,但必须遵守税务条例订明的申请限期和理由。

申请缓缴暂缴税的期限

例子1:

问:我在2015年8月3日收到税单,税单上显示两个缴税日期,分别是2016年1月4日和2016年4月5日,请问我应何时提交缓缴申请书?

答:按税例提交缓缴申请书的限期有2种方法计算,你须在不迟于缴交暂缴税的限期前28天,或在暂缴税缴税通知书发出日期后的14天内(上述期限以较后者为准)提交缓缴申请书。一般来说,如你想缓缴第1期的全部或部分暂缴税税款,须在2015年12月7日或之前提交缓缴申请书。你想缓缴第2期的暂缴税税款,则应在2016年3月8日或之前申请。

例子2:

问:如果我收到在2016年1月4日发出的税单,税单上所显示的第一期缴税限期是2016年2月18日,请问我最迟可于何时提交缓缴申请书?

答:按你的情况,暂缴税缴税限期前的28天是2016年1月21日,而缴税通知书发出后的14天是2016年1月18日。因此,就第一期缴税期限2016年2月18日来说,你提交缓缴申请书的最后限期是2016年1月21日。

申请人可根据以下其中一个情况申请缓缴暂缴利得税

申请方法

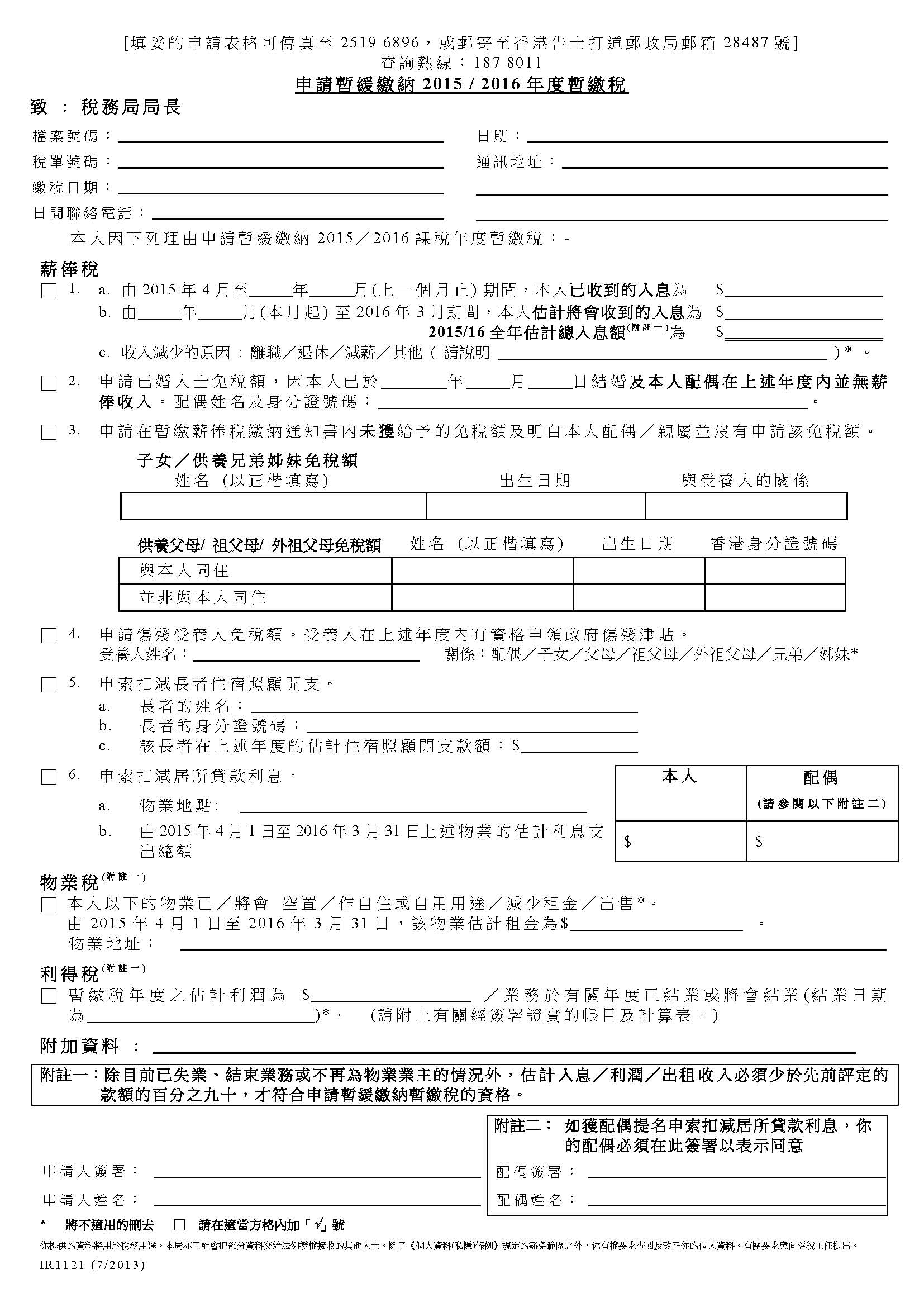

你必须以书面提出申请缓缴暂缴税。你可下载表格IR1121,填妥表格有关部分,然后交回税务局。当然,公司有需要,一般这种事情都会由税务代表来处理。

邮寄地址:

税务局局长

香港告士打道邮政局邮箱28487号

传真号码: 2519 6896

申请暂缓缴纳 2015/2016年度暂缴税表格

香港税局官方PDF表格:http://www.ird.gov.hk/chs/pdf/ir1121c.pdf

如果香港公司的收入非来源于香港,且公司未有在香港设立办事处及招聘香港员工,其所赚取的利润便可豁免缴纳利得税,但是需要向香港税务局申请离岸收入税务豁免。

此外,香港公司纳税人因入息或利润下降或因周转困难而未能依期清缴税款,可申请缓缴暂缴税或分期缴税。

根据《税务条例》订明的理由,以书面申请缓缴部分或全部暂缴税。本文为你解释有关的申请限期、方法及理由。

申请的限期

你的缓缴暂缴税申请书必须在以下期间内送交税务局:

- 在缴付暂缴税限期前28天;或

- 在缴付暂缴税通知书发出日期后14天内;

如你的暂缴税款是分两期缴交,而你在限期前已缴交了第一期税款,你仍可申请暂缓缴交第二期的全部或部分税款,但必须遵守税务条例订明的申请限期和理由。

申请缓缴暂缴税的期限

例子1:

问:我在2015年8月3日收到税单,税单上显示两个缴税日期,分别是2016年1月4日和2016年4月5日,请问我应何时提交缓缴申请书?

答:按税例提交缓缴申请书的限期有2种方法计算,你须在不迟于缴交暂缴税的限期前28天,或在暂缴税缴税通知书发出日期后的14天内(上述期限以较后者为准)提交缓缴申请书。一般来说,如你想缓缴第1期的全部或部分暂缴税税款,须在2015年12月7日或之前提交缓缴申请书。你想缓缴第2期的暂缴税税款,则应在2016年3月8日或之前申请。

例子2:

问:如果我收到在2016年1月4日发出的税单,税单上所显示的第一期缴税限期是2016年2月18日,请问我最迟可于何时提交缓缴申请书?

答:按你的情况,暂缴税缴税限期前的28天是2016年1月21日,而缴税通知书发出后的14天是2016年1月18日。因此,就第一期缴税期限2016年2月18日来说,你提交缓缴申请书的最后限期是2016年1月21日。

申请人可根据以下其中一个情况申请缓缴暂缴利得税

- 申请人在该课税年度的应评税利润,少于或可能会少于上一年度应评税利润的 90%,或少于或可能会少于暂缴年度的评估利润的90%。

- 有关证明文件(包括不少于8个月并经签妥的帐目拟本) 必须随申请书一并提交。

- 结转入该课税年度抵销的任何亏损额被遗漏或有不确之处。

- 申请人已停止经营或在该课税年度结束前将停止经营之前的行业、专业或业务,而且就该课税年度须评估的应评税利润,少于或可能会少于上一年度应评税的利润,或少于或可能会少于暂缴年度的评估利润。

- 申请人已就暂缴税课税年度选择个人入息课税, 而按这方法申请人可能会少付税款。

- 申请人已就上年度的利得税评税提出反对。

申请方法

你必须以书面提出申请缓缴暂缴税。你可下载表格IR1121,填妥表格有关部分,然后交回税务局。当然,公司有需要,一般这种事情都会由税务代表来处理。

邮寄地址:

税务局局长

香港告士打道邮政局邮箱28487号

传真号码: 2519 6896

申请暂缓缴纳 2015/2016年度暂缴税表格

香港税局官方PDF表格:http://www.ird.gov.hk/chs/pdf/ir1121c.pdf