1

赞同来自: deepwhite

当然可以。先说下 WFOE,WFOE是“Wholly Foreign-owned Enterprise” 的简称,字面意思上看是“全部由外商拥有的企业”。这个词实在外资企业法出台以后,为了区别中外合资企业(sino-foreign equity joint venture)和中外合作企业(sino-foreign cooperative joint venture) 而出来的词汇,现在已经成为通用表达。

外资企业法出台以后,单一外国投资人设立了很多外商独资企业,因此好多人都认为WFOE指的是外商独资企业。实际上,除单一外国投资人设立外商独资企业外,多个外国投资人还可以依据外资企业法设立外商合资企业。《关于外商投资的公司审批登记管理法律适用若干问题的执行意见》更是直接明确了外资企业法下的外资企业包括外商独资企业和外商合资企业两种形式。

所以WFOE不仅指外商独资企业,也指外商合资企业,这也是其字面应有之义。

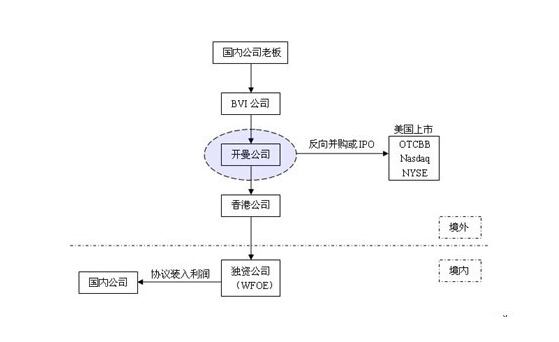

税收优势:

1,经营实体企业利用WFOE关联交易,实现利润转移至WFOE,享受相应所得税优惠,降低整体税负:如新税法实施前,10年以上两免三减半;实施后,高新技术企业所得税税率优惠、技术先进型服务企业的所得税和流转优惠政策。

2,开曼公司出于上市融资考量,无税收利益和税收负担

3,WFOE直接向开曼公司分红,需扣缴10%预提所得税。通过设置在港公司作非居民企和境内WFOE,WFOE利润返回在港公司,可享受5%预提所得税—降低利润向境外投资者分配的税负,增加境外上市公司留存收益。

4,BVI出让股权或分配的红利可直接归于BVI,不用缴资本利得税。红利留在BVI,不用缴纳个人所得税。

外资企业法出台以后,单一外国投资人设立了很多外商独资企业,因此好多人都认为WFOE指的是外商独资企业。实际上,除单一外国投资人设立外商独资企业外,多个外国投资人还可以依据外资企业法设立外商合资企业。《关于外商投资的公司审批登记管理法律适用若干问题的执行意见》更是直接明确了外资企业法下的外资企业包括外商独资企业和外商合资企业两种形式。

所以WFOE不仅指外商独资企业,也指外商合资企业,这也是其字面应有之义。

税收优势:

1,经营实体企业利用WFOE关联交易,实现利润转移至WFOE,享受相应所得税优惠,降低整体税负:如新税法实施前,10年以上两免三减半;实施后,高新技术企业所得税税率优惠、技术先进型服务企业的所得税和流转优惠政策。

2,开曼公司出于上市融资考量,无税收利益和税收负担

3,WFOE直接向开曼公司分红,需扣缴10%预提所得税。通过设置在港公司作非居民企和境内WFOE,WFOE利润返回在港公司,可享受5%预提所得税—降低利润向境外投资者分配的税负,增加境外上市公司留存收益。

4,BVI出让股权或分配的红利可直接归于BVI,不用缴资本利得税。红利留在BVI,不用缴纳个人所得税。