论文:香港离岸贸易发展及原因分析

论文在对香港离岸贸易的发展过程和阶段分析的基础上,对香港离岸贸易各阶段发展的原因进行了定性分析,认为,内地制造工序的发展和香港港口的高费率以及内地港口码头的发展是香港离岸贸易发展的原因。最后,作者利用香港离岸贸易的有关数据对上述原因进行了定量检验。综合定性和定量分析结果,得出结论:全球制造业的转移是香港贸易模式发展的根本原因,但内地港口的发展则是香港离岸贸易发展的重要原因。

引言

近年随着内地特别是珠三角港口的发展,原经由香港港口转口和转运的内地外贸货物愈来愈向内地直接付运贸易转移,香港离岸贸易迅速发展。因此越来越多的人对香港国际航运中心的地位表示担忧,本文拟对香港离岸贸易发展的原因进行定性和定量分析,为进一步分析探讨香港港口吞吐量与香港离岸贸易的相互依存关系以及香港国际航运中心的发展前景作铺垫研究。

1 文献回顾和数据说明

1.1 文献回顾

离岸贸易的研究文献几乎没有,多数研究集中于离岸金融。国外,Ronen Palan(1998),认为离岸经济的产生原因主要是规避管制,主要领域是,跨国公司的FDI,国际金融中的离岸金融市场和离岸金融中心等、避税的出口加工区、船运行业的船只异地注册以及电信行业。Kyoji Fukao 等(2003)分析了东亚地区的行业内垂直贸易(VIIT),指出跨国公司的FDI是东亚地区VIIT发展的主要因素。Sven W. Arndt(1997)和Wilhelm Kohler(2001)分析了生产者为降低成本而外购资源(outsourcing,offshore sourcing)对国内经济的福利影响。中文文献方面都是在研究香港贸易转型时提到离岸贸易,尚没有对离岸贸易的专门研究,如王春新(2003)和萧怡钦(2003)。

1.2 离岸贸易的有关数据说明

根据香港2002经济概况第78页第3条统计说明, 离岸贸易包含在本地生产总值中较概括的服务输出组成项目下与贸易有关的服务输出类别。离岸性质的贸易行为是指在香港是否设立营运部门、在香港处理的工作、香港工作的重要性、顾客的来源地及合约签署地等。离岸贸易包括“商贸服务”及“与离岸交易有关的商品服务”。

与离岸贸易有关的服务出口,是指香港的商业机构为香港以外的货物交易双方提供中介服务,而所涉及的货物不会进出香港。2003年“商贸服务及与贸易相关的服务”行业中的89.5%是与离岸贸易(即“商贸服务”及“与离岸交易有关的商品服务”)有关。

商贸服务是指从外地卖家购入并售予香港以外买家的货物交易服务,而有关货物无须进出香港(表现在运输上为转运和外地直接付运)。与离岸交易有关的商品服务,是指按外地买家/卖家要求,代为购买/销售货物的服务。从离岸贸易所得的收入,包括商贸服务所赚取的毛利,以及与离岸交易有关的商品服务所赚取的佣金。因此,离岸贸易数字应为二者之和。

离岸贸易并非香港货物贸易的一部分,因此所涉及的货物价值没有包括在香港对外商品贸易统计数字内。然而,从“商贸服务”所赚取的毛利及从“与离岸交易有关的商品服务”所赚取的佣金,则计算并包括在香港的服务出口数字内。

虽然离岸贸易所涉及的货物不会进出香港,但所涉及的货物价值可作为这类活动的一项指标进行参考。2003年商贸服务所涉及的货物销售额达11,809亿港元,较2002年大幅上升15.0%,买卖毛利比率为8.5%。2003年与离岸交易有关的商品服务所涉及的货物销售额大幅增长,达4,857亿港元,平均佣金比率为3.4%。

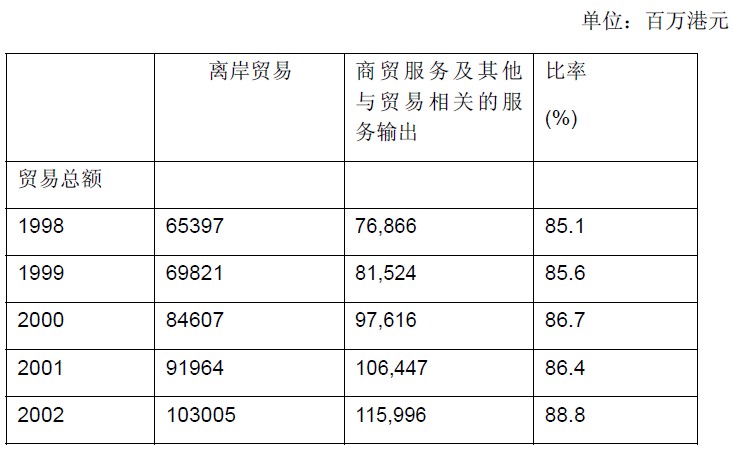

表1 离岸贸易数字与商贸服务和“商贸服务及其他与贸易相关的服务”数据比较

但由于香港1995年起开始采用详细的服务贸易统计分类,1995年前没有细分数字,为获取更长序列的数据,本文中离岸贸易数字采用“商贸服务及其他与贸易相关的服务”代替。本文也用1998—2002年的数字作比较,发现前者占后者的比例基本稳定在85%—90%之间(见表1)。

另外,商品贸易又可区分为一般贸易和加工贸易。一般贸易出口是指外贸企业直接收购货源出口,其货源不以进料或来料加工、来件装配为前提的一种贸易方式。加工贸易是指来料加工和进料加工,以进养出的贸易,分本地加工和异地加工(外发加工)。外发加工是指香港公司与内地制造业机构订立外发加工安排,根据安排,香港公司可将其产品的全部或部分生产程序判予内地机构进行。通常原料或半制产品会出口内地进行加工。外发加工贸易在香港整体商品贸易中所占的比重的下降可以反映转口贸易向离岸贸易转移的结构性变化,以及货物转由内地直接付运的趋势。

从运输角度看,香港公司经营的离岸贸易包括转运贸易和内地直接付运贸易两种形式, 转运贸易和内地直接付运贸易都没有系统统计。转运是指以联运提单或空运联运提单,由香港境外地方,托运货物往另一个香港境外地方。转运货物可以从装卸其入口的运输工具卸下作短暂的储存,然后运回同一运输工具或转到另一个香港境外地方。转运货物与转口货物的不同之处在于:转口贸易是指生产国将货物先卖给香港,香港再专卖给消费国,在香港发生了商品买卖行为;转运货物的付货点与提货点均在香港以外的地方,故无须向香港海关申报其货值,货物也不需要香港加工或重新包装,只是短暂停留后,经转载再运往目的地,而货值亦不计入香港的贸易统计中,对于港商而言,属离岸贸易。有关统计数据说明:总卸货量包括进口货物和抵港的转运货物;总装货量包括出口货物(包括港产品出口及转口货物)及离港的转运货物;装运种类表明货物流向的方向及类别:进口香港或从香港出口/转口的货物列为直接装运,而以联运提单在香港转运的货物则列为转运。途径香港的过境货物并不包括在统计内。

2 香港贸易结构的发展变化和离岸贸易的发展

2.1 商品贸易发展

香港的转口贸易有悠久的历史,早在第二次世界大战前,香港就是东方一大转口贸易港口,转口贸易发达。但二战后,香港的转口贸易经过太平洋战争的打击,以及后来追随英国对华“禁运”而出现短期衰落,到60年代初转口贸易才逐渐发展,出现持续增长。50年代中后期,香港被迫进行产业结构调整,加快了出口导向型加工业的发展香港对外贸易实现了从转口贸易为主,转为以产品加工出口贸易为主,从转口贸易型向加工出口贸易型转变和发展阶段。1959年,香港出口总值为33亿元,其中本地产品出口值为23亿元,占70%,转口贸易仅占30%。进入60年代后,香港面向国际市场的纺织、成衣、塑胶、玩具以及电子等工业蓬勃发展,出口规模不断扩大,增长速度越来越快:这个时期港产品出口在总出口中的比重一直保持在80%左右。70年代香港的加工出口贸易进一步发展(1970——1979年),香港的出口加工业已逐渐向多元化发展,电子、钟表、化工、仪器等新兴工业发展尤其迅速,虽受世界性经济危机和石油危机的影响,但香港对外贸易仍发展迅速:1969年-1979年10年间平均年递增率高达19.13%。港产品出口仍然保持较高的增长水平,此阶段港产品在总出口中的比重一直70%以上。这时期转口贸易在总出口的比重中,虽然一直在30%以下,但大多数年份都有两位数的增长。

随1978年内地实行改革开放政策,香港制造业逐渐向内地扩散,香港的加工贸易也逐渐由本地加工为主向异地加工为主发展,形成了世界级规模的珠江三角洲加工业基地。大规模的异地加工带动了原材料和产成品的转口,形成了“中转贸易”与异地制造程序相结合的新模式,香港作为转口贸易港的地位和作用得到进一步发挥和加强,转口贸易迅猛发展,在整体出口值中比重逐年上升,平均每年以2.75%的速度增长。1988年转口贸易额高达2754亿元,比上年增长51%,一举超过港产品出口,所占比重达到56%,此后地位持续提高,占出口贸易(包括港产品出口和转口)的比重由1988年的56%升至1991年的70%,1993年的78.7%,1993年转口贸易额高达8232亿元,使香港的对外贸易由60年代以来以港产品出口为主再转为以转口贸易为主。而港产品出口货值也持续增长,港产品出口的绝对数额在1992年达到历史最高点,为2341亿港元。

1993年开始,港产品出口总值就持续下降,在整体出口中的比重则随转口贸易的迅猛发展而持续下降,从1980年的70%下降至1993年的21.3%。港产品出口的明显下跌,反映出口结构续向转口及离岸贸易转移。

2.2 服务贸易和离岸贸易的发展

随内地港口码头设施的完善,航运能力的提高和进出口服务业(如货物保险、品质检验和集装)的发展,内地已能安排国际认可的文件和辅助服务。一些不用在香港进一步加工而可以直接付运的产品,不用再经过香港,而直接从内地港口出洋,实现直接付运。转运和直接付运的发展,在贸易统计上反映为离岸贸易的发展(离岸贸易包括转运贸易和直接付运贸易两种形式。转运贸易和直接付运贸易都没有系统统计)。随着珠三角包括海运、空运在内的国际物流业和开放程度逐渐提高的国际贸易业的发展,许多香港外发内地加工的货品不再经过香港,而直接从内地海港出洋,形成香港日渐发展的离岸贸易业务。

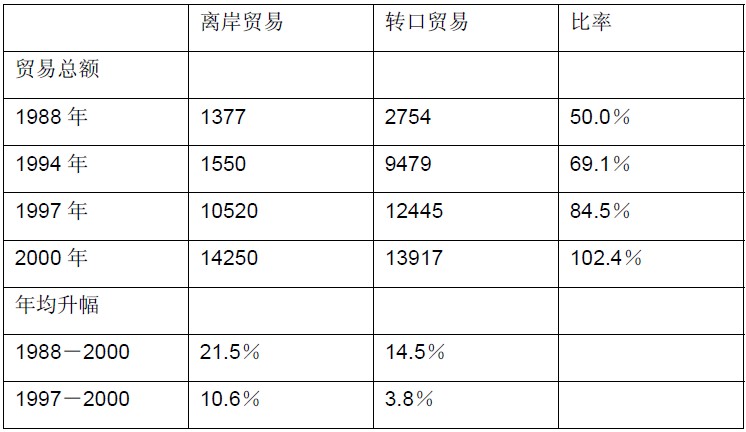

根据香港贸发局1996年4月发表的《香港贸易及贸易支援服务》的调查报告显示,1994年香港公司从事的离岸贸易总值达6550亿港元,比1991年的2700亿港元增长了1.4倍,年均增长率高达34.4%。离岸贸易相对转口贸易的比例也由1988年和1991年的50%升至1994年的70%,在GDP中的比重由1991年的40.4%升至1994年的64.4%。香港公司经营的离岸贸易(包括直接付运和转运)不断增长,据香港贸发局的调查,1997年该数据超过1000万亿港元,这一趋势继续发展(见表二)。在1997 年至2000 年期间,离岸贸易年均增幅高达10.6% ,较同期香港出口总值年均增长率2.6%为高, 显示离岸贸易迅速扩展。

表2 香港贸发局(TDC)离岸贸易数据(亿港元)

3 离岸贸易发展的原因定性分析

按装上/卸下和直运/转运分析载货货柜吞吐量数据显示:货柜港口货柜吞吐量中转运所占的比重也加大,转运的货柜占总货柜吞吐量的比重在1993年达到高峰,为86.2%,随后由于离岸贸易中直接付运贸易的发展而下降(盐田港在80年代就已建立,但一直都没有业务,直到1994年香港国际货柜码头公司获得六成二的控股权后,其集装箱运输及国际业务才得以迅速发展),从1999年开始,比重持续下降,在2004年仍占到货柜吞吐量的一半有多。再综合其他数据可以得出将香港离岸贸易发展分为两个阶段:自1993——1995年,香港转运贸易迅速发展,此后在1995——1999年间,部分转运和转口逐渐向内地直接付运转移,1999年后离岸贸易(包括转运和直接付运贸易)又得到持续发展。

3.1 第一阶段,转口→转运的原因:内地制造工序的发展及国际贸易的发展

这是由于:80年代到90年代初,内地的后期包装工序未成熟,香港向制造业服务基地演变,为内地制造业提供原材料、设备进口,成品出口、产品质量控制、产品设计等后勤服务,国内的制成品必须出口到香港,在香港进行最后的包装工序才能付运,形成内地和香港的贸易也以转口形式为主导,两地的转口贸易急剧增长。由于香港尚保留加工产品的后期包装,甚至一些加工产品的关键程序,所以港产品出口绝对值在转口急剧发展情况下仍能保持绝对增长。

进入90年代, 随着内地制造加工程序的发展成熟和香港劳工成本等的上升,原先在香港进行的加工产品后期包装及付运处理和仓储等也逐渐转移内地。但由于内地远洋货柜运输90年代才起步,欠缺发展完善的航运及辅助服务市场(港口和国际航运业的发展还需要国际客户渠道、国际航线开辟、船务、经纪、通讯、仓储配套服务、远洋船队建设海关的“一关三检”的效率、船代、货代、金融、保险、信息、公路、水路及税收等一系列的配合),因此,即使是一些不用在香港进一步加工而可以由内地直接付运的产品,也是先运入香港,然后再以转运形式运往别的国家。这种安排是因为货物要在香港安排国际认可的文件和辅助服务,于是转口向转运发展。

另一方面,随内地国际贸易的发展,内地一般贸易出口(指外贸企业直接收购货源出口,其货源不以进料或来料加工、来件装配为前提的一种贸易方式)对香港的利用也在减少。

3.2 第二阶段,转运→内地直接付运原因:香港集装箱运输成本过高,内地港口、航运及航运支援服务的发展

香港航运中心的形成及发展是抓住了这样一个历史机遇:二战后,世界经济的发展和国际贸易货运量的增加,为香港船东提供了迅速发展商船队的机会;远东发展中国家和地区的港口设施、远洋运输尚未发展起来,货物假道香港中转;中国内地与台湾、南朝鲜、印尼等因政治原因无法直接通商,这些都为香港成为世界最大转口港及成为航运中心提供了难得机遇。90年代末以前的辉煌还有一个重要原因,即内地的航运业尚未得到发展,当时几乎是全国货物向香港的局面。

但90年代末,情况发生了很大变化:亚太区经济仍在迅猛发展,但区内港口发展更是欣欣向荣,内地的航运业迅猛发展,表现在三个方面:港口业务的迅速发展;港口建设加快和制约港口业务的软环境逐步改善。随内地调整航运政策,利用外资加快港口建设,以及内地放松市场准入限制,中国允许外国航运公司从事中国港口至外国港口间的海上运输。经批准,外国航运公司可从事中国对外开放港口与各国港口间的国际班轮运输,这使得一些国际大班轮公司纷纷涌入内地市场,通过内地设立的分支机构,组织集装箱货物经内地港口直接付运。

对于以内地作为主要箱源地的香港,面对的最大威胁在于内地港口分流甚至夺取其陆向腹地。目前,长江下游及长江流域的集装箱运输基本上向香港、神户、釜山喂给。今后,随着上海港建设成为国际集装箱运输枢纽进程,这些港口的集装箱都将喂给上海港:(1)长江大桥以上的港口以内支线直供上海港,无需经下游港口二次中转;(2)下游各港口原以近洋支线供给我国周边国际枢纽港变为以内支线方式供给上海港;(3)原以水运形式运送的集装箱直接由公路运至上海港,降低下游港口群对建设海轮集装箱泊位的需求。在宁波港和南京港开辟远洋航线,成为上海港外围的副中心。

广东地区以珠三角港口为主的港口群,对香港的影响最大,其中主要是面临深圳港、广州港的分流竞争。原因在于:(1)珠三角港口可以起到充分的截流作用:内地各省市的货物到香港,陆路运输都必须经过广东省,内河运输和大部分沿海运输必须经过深圳。而且,内地往来香港的箱量中,广东箱量占了近七成。(2)珠三角港口群有其明显的优势:①具有优良的港口和航道条件;②拥有便利的集疏运系统:广深线在深圳市境内建有平南铁路和盐田港疏港铁路,平南铁路连结广深铁路平湖火车站与蛇口、赤湾、妈湾三个港区,盐田港疏港铁路连结广深铁路平湖站与盐田港。此外,在码头处理费、土地成本、工资成本等方面,盐田也有一定的优势。

透过盐田保税仓,付货人可避免双重的海关及进出境运输检查,令内地货可直接出口,无须再经香港转运。付货人和航运公司的选择也说明了内地航运模式的变化。对于出口商或进口商,可以在香港港口和内地沿海各港口之间进行权衡选择。由于香港港口吞吐量中以转口货物为主:以1995年为例,香港港口本土集装箱源只有约250—300万标箱;珠江三角洲为主的广东箱源经香港中转的箱量达700万标箱;中国(除广东以外)的各个省市经香港中转的箱量约为200万标箱;中国台湾与中国内地之间的箱量约100—150万标箱(部分与上述地区重复计算);此外,还有东南亚等国家的箱量等。当越来越多的出口商或进口商选择内地港口直接付运时,引起内地货物的流向和模式都发生变化,原来通过香港转运的货物就发展为内地直接付运。

香港港口效率高受到世界公认,但香港港口码头的费用成本高也一直为人诟病:香港的码头装卸费达每标箱1200—1800元,是内地港口的五至七倍,较新加坡高1/3—1/2,较高雄高一倍。航运成本方面:由上海至洛杉矶比由香港至洛杉矶每标箱可节省300—400美元。另外,以美国三藩市为基地的物流服务供应商飞驰集团在盐田附近开设保税仓,其负责人称:香港的航运及仓储服务收费,较华南地区港口高,部分收费更高出二至三成,为广大客户的成本开支带来一定压力。

表3 亚洲各大港口的货柜码头处理费 单位:港元

资料来源:香港付货人委员会

另一方面,内地至香港的疏运系统不畅通,既降低了效率又提高了成本,使得一些本要经香港出洋的货物由于交通堵塞等而转为使用珠三角港口。珠江三角洲中部的货柜到香港中转,转运前的费用约1100美元每标箱,与香港至欧洲的海运价约1200美元每标箱差不多,严重削弱了香港航运业的竞争力和吸引力。(1)铁路方面,①粤港两地铁路货站接受能力不对等:早在1994年,内地经铁路运往深圳北站的出境货物就达400多万吨,而香港铁路段只能接受220多万吨,而且随客运增加,货运能力不断下降,使部分出口香港或经香港转口的货物只能在深圳北站转公路出口,多一次装卸。②内地铁路与香港铁路未开通直通联运,内地到九龙的货运,在境内外要经多次手续托运起票,手续繁复,降低效益。③内地与香港铁路规划建设时间不衔接:如香港的西北铁路要滞后内地的广深准高速铁路和广梅汕铁路近十年。(2)公路方面,深圳公路口岸为全国陆路进出口集装箱的最主要通道。沙头角、文锦渡、落马洲三通道交通流量每年均以15%以上的比率增长,在体制、管理、建设方面均不易赶上。目前,粤港两地有过境牌照的车辆超过二万,每天过境轮候时间平均达3小时。香港方面运力明显不足,边境口岸阻塞现象已是百见不怪。

4 离岸贸易发展的原因定量分析

离岸贸易的增长意味着对香港港口的利用率降低。香港贸发局最近的一项调查显示, 在3000 多家受访公司中,44. 1 %的受访公司表示, 在过去3 年已将付运方式改为离岸贸易(即香港公司直接向美国接单, 生产地点在内地, 直接由内地发货运美, 这些出口生意算作内地出口,不再统计作香港出口) 。对于原因,70 %的受访公司认为是运费较低,49. 6 %为根据客户要求,29. 3 %的受访公司因为付运时间较短。而一些港商则表示,部分外资大企业如沃尔玛及玩具反斗城等, 已要求将产品直接由深圳盐田港或内地其他港口付运。从长远来看,广州、深圳、上海国际航运中心的建成和其他沿海港口远洋干线的增加,以及内地的国际空运能力增加,必将对香港出口及转口业形成压力,从而对香港港口货运处理量的增长空间带来压力。

4.1 第一阶段,转口→转运

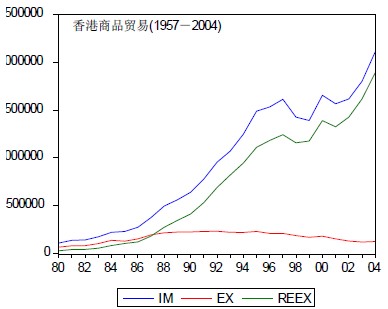

从香港转运和直运的货柜吞吐量看(下图a),从1994年前后一直到2004年,香港的直运载货货柜吞吐量(蓝色)一直保持一个水平,停滞不前,而转运货柜吞吐量(红色)则一直处于上升趋势,而且,自1999年始,增长速度加快,标志香港货柜吞吐量已步入转运阶段,到2004年转运货柜吞吐量总数已超过直运货柜总数。

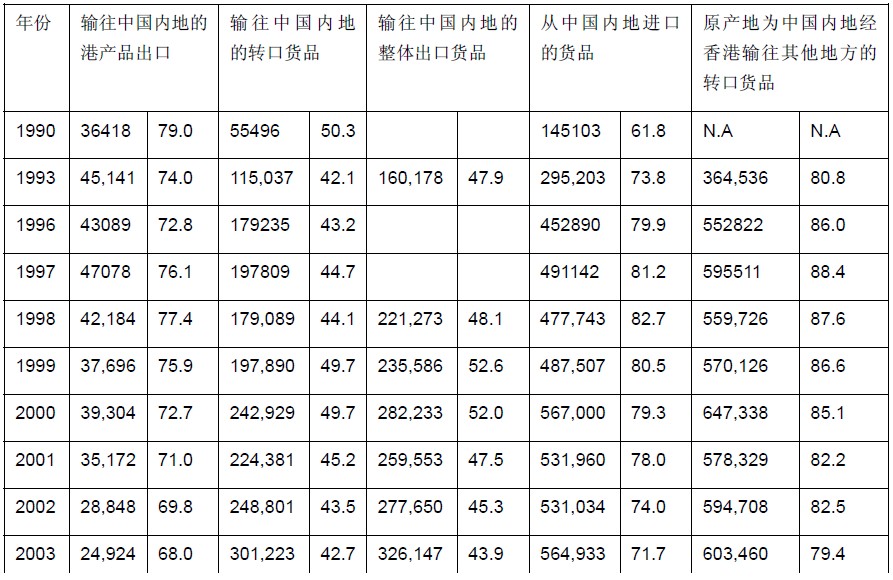

货物吞吐量方面(上图b),海运进出口贸易总量(蓝色)在1997年达到高峰,然后就一直处于下降趋势,到2001年后停滞不前。而经海运处理的转运货物总量(红色)则从1998年后逐年上升,大有赶超海运进出口总量的趋势。

4.1.1 转运货物和转运货柜处理量的迅速发展

1993年起,中国内地和海外透过香港的转运数量正呈大幅度增长的势头,而香港对内地出口数量(转口和港产品出口)和自内地进口数量(内地来货供转口和内地来货供本销)的增幅则明显不及转运增长幅度。1994、1995年,香港转运货物升幅分别为68.2%和42.3%,占总吞吐量的比重也由过去10%左右升至20%以上。

4.1.2 加工贸易(指来料加工和进料加工,以进养出的贸易)带动两地转口贸易增长的动力一直在削弱(表四),两地转口贸易的增长速度放缓

香港外发加工1贸易的比率表明,输往中国内地的转口货品中涉及外发加工的比重从1990年开始总体下降趋势,除1999和2000年有一个小高峰(但仍低于1990年水平);从中国内地进口的货品中涉及外发加工的比重从1999年开始持续下降,占来源地比例的下降说明外发内地加工产品直接付运的增加。这可从《香港贸易及贸易支援服务》的研究报告获证,该报告表明:在受访公司所销售的中国产品中,绝大部分经香港转口往海外市场,但转口所占比例由1991年的81%下降至75%。同时,转运和直接付运的比重则分别由11%和8%上升至13%和12%。各地经香港对内地转口的年均增长率由八十年代的54.7%降至九十年代的25.5%,内地经港转口年均增长率由八十年代41.9%降至23.7%(阎波,1995)。

表4 涉及外发中国内地加工的贸易的估计货值(百万港元)及估计比率(百分比)

资料来源:香港统计年刊二00四年(1998-2003) P62和一九九八年(1990-1997) P48

4.1.2 港口货物处理量(蓝色)的增长速度快于经港口处理的进出口货物量(红色)

由于转运是指以联运提单或空运联运提单,由香港境外地方,托运货物往另一个香港境外地方。转运货物可以从装卸其入口的运输工具卸下作短暂的储存,然后运回同一运输工具或转到另一个香港境外地方。转运货物的付货点与提货点均在香港以外的地方,故无须向香港海关申报其货值,货物也不需要香港加工或重新包装,只是短暂停留后,经转载再运往目的地,而货值不计入香港的贸易统计中,对于港商而言,属离岸贸易。

4.2 第二阶段,转运——内地直接付运

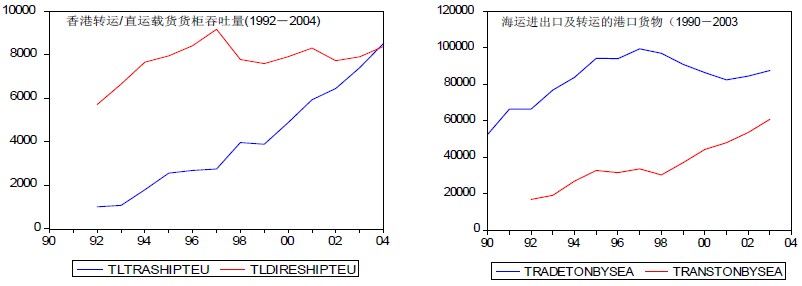

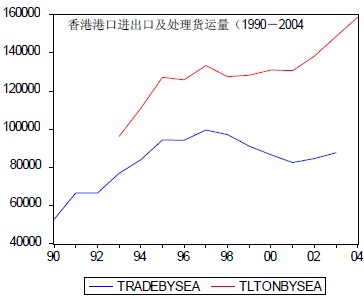

从下图a可以发现,自2001年开始,以广州港和深圳港为主体的广东沿海港口所处理的货柜吞吐量(GDTEU)呈直线上升趋势,增长速度快于香港港口的货柜吞吐量(TOTLTEU)。对于港口货运处理量(图b),1998年始,以广州港和深圳港为主体的广东沿海港口处理的货运量(GDTON)的增长速度就快于香港港口,到2000年已超过香港港口货运处理量(TLTON)。因此,可以得出结论,自2001年始,经香港港口转运逐渐向内地港口直接付运发展。

4.2.1 香港港口海运货物吞吐量和远洋货柜吞吐量的增长放缓对应内地港口尤其是珠三角的广州、深圳港口的远洋货物、远洋货柜处理量迅速发展

1994年香港国际货柜码头公司获得盐田港六成二的控股权后,盐田港集装箱运输及国际业务得以迅速发展,年平均增长率达到83.8%,货物运输也呈最快增长,年均增长达13%。深圳港的港口货柜吞吐量与香港相比,深圳港的发展速度远较香港快,而且,也快于香港港口发展顶峰时的速度。香港在1980—1985年间的年均增长速度为9.3%,那时的吞吐量与目前深圳的吞吐量相若,而深圳港的吞吐量在90—98的年均增长速度为67.2%,而且,深圳港呈持续快速发展势头。另外,深圳港的航运配套服务在不断改善。

同时,由于内地航运业发展势头良好,能力日益增强,尤其是上海和深圳港口集装箱运输的崛起,增强了对香港港口的分流能力。香港港口货柜处理量发展放缓:除其余年份都保持正增长,1990-1995年货柜吞吐量保持两位数的递增率,1995年以后,多数时期只有一位数的递增率,在2001年甚至出现负增长,原因在于1995年后离岸贸易的迅速发展。

4.2.2 转运的货柜量和货运量在总体货柜和货运处理量中的比重下降

转运——直接付运的影响结果是:部分经港转口或转运的货物流出,转运的增幅放缓。1997年经香港转运货物的比重由1996年的22.3%降至20.8%,1998年以重量计算的转运贸易,海运抵港转运货物较1997年下跌6%,海运离港转运货物则跌13%。同时,以重量计算的转往和来自中国内地的转运货物增长率呈下降趋势,1998年分别比97年下跌20%和6%,而1991年的增长率分别为76%和8%,1994年首九个月更高达61.6%和42.7%。在1995年时转向内地和来自内地的转运货物就已占其市场总额和来源地总额的25%和33%,均居首位,而1998年此两数据为25%和27%。转运的载货货柜吞吐量占总体货柜吞吐量的比重由1993年的86.2%下降至1997年的77.0%,此后持续下跌,降至2000年的61.9%和2004年的50.8%。

4.2.3 以离岸贸易为主体的商贸服务输出(蓝色)的增长速度快于以海运为主体的运输服务输出(红色)的增长

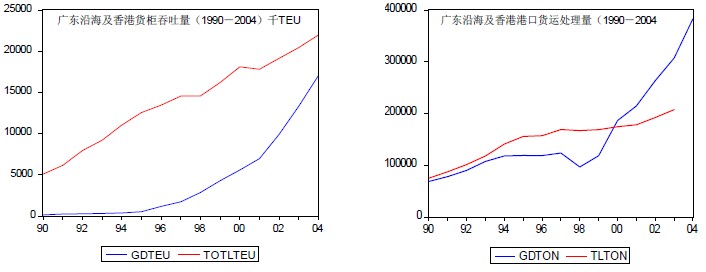

从服务贸易各组别所占比例变动看,运输作为一种贸易支援服务,本身就是一种服务贸易,其增加值并不统计在商品贸易中,而是统计在服务贸易中。香港港口处理货物或货柜,这是提供了运输服务,因此运输服务输出在所有服务输出中的比例也可反映离岸贸易(特别是转运贸易)发展的情况。数据显示:从1995年开始,运输服务输出在所有服务输出中所占比例开始持续下降,从1994年的34.6%下降至2003年的29.7%。而反映离岸贸易发展(转运和直接付运贸易)的商贸服务及其他与贸易相关服务输出在所有服务输出中的比重则在1995年首次超过1980年的19.2%水平,达到19.3%,此后开始持续上升,1999年开始,上升速度也加快,到2003年达到35.9%,两者对比反映了内地直接付运的发展。

结论

香港20世纪制造业的发展带来了以出口为主的香港贸易的发展;从而也带动了港口的繁荣,随着香港制造业的北上转移,转口贸易得以兴旺;香港制造业的北上带动了内地的工业化进程,内地的工业化推动了内地贸易和港口的发展,香港利用其优良的金融贸易服务,转运贸易得以大量发展;随内地港口的壮大和香港港口的拥挤及高费用,付货人逐渐利用内地港口直接付运货物,香港的贸易从以转运贸易为主向以离岸贸易为主转变。香港的贸易发展格局是世界工业布局转变的结果,而运输作为工业发展的基础设施和一种重要的贸易支援服务,其在工业布局转变和贸易模式转换中发挥了重要的作用。因此,全球制造业的转移是香港贸易模式发展的根本原因,但内地港口的发展则是香港离岸贸易发展的重要原因。

赵大英(中山大学岭南学院2004级博士生)

参考文献

[1] Ronen Palan. The emergence of an offshore economy [J]. Futures, 1998, 30(1): 63-73.

[2] Kyoji Fukao, Hikari Ishido and Keiko Ito. Vertical intra-industry trade and foreign direct investment in East Asia [J], Journal of the Japanese and International Economies, 2003, 17(4):468-506.

[3] Sven W. Arndt. Globalization and the open economy [J], The North American Journal of Economics and Finance, 1997, 8(1):71-79.

[4] Wilhelm Kohler. A specific-factors view on outsourcing, The North American Journal of Economics and Finance, 2001, 12(1):31-53.

[5]王春新. 香港贸易转型转出美好前景[J],粤港澳价格,2003, (4).

引言

近年随着内地特别是珠三角港口的发展,原经由香港港口转口和转运的内地外贸货物愈来愈向内地直接付运贸易转移,香港离岸贸易迅速发展。因此越来越多的人对香港国际航运中心的地位表示担忧,本文拟对香港离岸贸易发展的原因进行定性和定量分析,为进一步分析探讨香港港口吞吐量与香港离岸贸易的相互依存关系以及香港国际航运中心的发展前景作铺垫研究。

1 文献回顾和数据说明

1.1 文献回顾

离岸贸易的研究文献几乎没有,多数研究集中于离岸金融。国外,Ronen Palan(1998),认为离岸经济的产生原因主要是规避管制,主要领域是,跨国公司的FDI,国际金融中的离岸金融市场和离岸金融中心等、避税的出口加工区、船运行业的船只异地注册以及电信行业。Kyoji Fukao 等(2003)分析了东亚地区的行业内垂直贸易(VIIT),指出跨国公司的FDI是东亚地区VIIT发展的主要因素。Sven W. Arndt(1997)和Wilhelm Kohler(2001)分析了生产者为降低成本而外购资源(outsourcing,offshore sourcing)对国内经济的福利影响。中文文献方面都是在研究香港贸易转型时提到离岸贸易,尚没有对离岸贸易的专门研究,如王春新(2003)和萧怡钦(2003)。

1.2 离岸贸易的有关数据说明

根据香港2002经济概况第78页第3条统计说明, 离岸贸易包含在本地生产总值中较概括的服务输出组成项目下与贸易有关的服务输出类别。离岸性质的贸易行为是指在香港是否设立营运部门、在香港处理的工作、香港工作的重要性、顾客的来源地及合约签署地等。离岸贸易包括“商贸服务”及“与离岸交易有关的商品服务”。

与离岸贸易有关的服务出口,是指香港的商业机构为香港以外的货物交易双方提供中介服务,而所涉及的货物不会进出香港。2003年“商贸服务及与贸易相关的服务”行业中的89.5%是与离岸贸易(即“商贸服务”及“与离岸交易有关的商品服务”)有关。

商贸服务是指从外地卖家购入并售予香港以外买家的货物交易服务,而有关货物无须进出香港(表现在运输上为转运和外地直接付运)。与离岸交易有关的商品服务,是指按外地买家/卖家要求,代为购买/销售货物的服务。从离岸贸易所得的收入,包括商贸服务所赚取的毛利,以及与离岸交易有关的商品服务所赚取的佣金。因此,离岸贸易数字应为二者之和。

离岸贸易并非香港货物贸易的一部分,因此所涉及的货物价值没有包括在香港对外商品贸易统计数字内。然而,从“商贸服务”所赚取的毛利及从“与离岸交易有关的商品服务”所赚取的佣金,则计算并包括在香港的服务出口数字内。

虽然离岸贸易所涉及的货物不会进出香港,但所涉及的货物价值可作为这类活动的一项指标进行参考。2003年商贸服务所涉及的货物销售额达11,809亿港元,较2002年大幅上升15.0%,买卖毛利比率为8.5%。2003年与离岸交易有关的商品服务所涉及的货物销售额大幅增长,达4,857亿港元,平均佣金比率为3.4%。

表1 离岸贸易数字与商贸服务和“商贸服务及其他与贸易相关的服务”数据比较

但由于香港1995年起开始采用详细的服务贸易统计分类,1995年前没有细分数字,为获取更长序列的数据,本文中离岸贸易数字采用“商贸服务及其他与贸易相关的服务”代替。本文也用1998—2002年的数字作比较,发现前者占后者的比例基本稳定在85%—90%之间(见表1)。

另外,商品贸易又可区分为一般贸易和加工贸易。一般贸易出口是指外贸企业直接收购货源出口,其货源不以进料或来料加工、来件装配为前提的一种贸易方式。加工贸易是指来料加工和进料加工,以进养出的贸易,分本地加工和异地加工(外发加工)。外发加工是指香港公司与内地制造业机构订立外发加工安排,根据安排,香港公司可将其产品的全部或部分生产程序判予内地机构进行。通常原料或半制产品会出口内地进行加工。外发加工贸易在香港整体商品贸易中所占的比重的下降可以反映转口贸易向离岸贸易转移的结构性变化,以及货物转由内地直接付运的趋势。

从运输角度看,香港公司经营的离岸贸易包括转运贸易和内地直接付运贸易两种形式, 转运贸易和内地直接付运贸易都没有系统统计。转运是指以联运提单或空运联运提单,由香港境外地方,托运货物往另一个香港境外地方。转运货物可以从装卸其入口的运输工具卸下作短暂的储存,然后运回同一运输工具或转到另一个香港境外地方。转运货物与转口货物的不同之处在于:转口贸易是指生产国将货物先卖给香港,香港再专卖给消费国,在香港发生了商品买卖行为;转运货物的付货点与提货点均在香港以外的地方,故无须向香港海关申报其货值,货物也不需要香港加工或重新包装,只是短暂停留后,经转载再运往目的地,而货值亦不计入香港的贸易统计中,对于港商而言,属离岸贸易。有关统计数据说明:总卸货量包括进口货物和抵港的转运货物;总装货量包括出口货物(包括港产品出口及转口货物)及离港的转运货物;装运种类表明货物流向的方向及类别:进口香港或从香港出口/转口的货物列为直接装运,而以联运提单在香港转运的货物则列为转运。途径香港的过境货物并不包括在统计内。

2 香港贸易结构的发展变化和离岸贸易的发展

2.1 商品贸易发展

香港的转口贸易有悠久的历史,早在第二次世界大战前,香港就是东方一大转口贸易港口,转口贸易发达。但二战后,香港的转口贸易经过太平洋战争的打击,以及后来追随英国对华“禁运”而出现短期衰落,到60年代初转口贸易才逐渐发展,出现持续增长。50年代中后期,香港被迫进行产业结构调整,加快了出口导向型加工业的发展香港对外贸易实现了从转口贸易为主,转为以产品加工出口贸易为主,从转口贸易型向加工出口贸易型转变和发展阶段。1959年,香港出口总值为33亿元,其中本地产品出口值为23亿元,占70%,转口贸易仅占30%。进入60年代后,香港面向国际市场的纺织、成衣、塑胶、玩具以及电子等工业蓬勃发展,出口规模不断扩大,增长速度越来越快:这个时期港产品出口在总出口中的比重一直保持在80%左右。70年代香港的加工出口贸易进一步发展(1970——1979年),香港的出口加工业已逐渐向多元化发展,电子、钟表、化工、仪器等新兴工业发展尤其迅速,虽受世界性经济危机和石油危机的影响,但香港对外贸易仍发展迅速:1969年-1979年10年间平均年递增率高达19.13%。港产品出口仍然保持较高的增长水平,此阶段港产品在总出口中的比重一直70%以上。这时期转口贸易在总出口的比重中,虽然一直在30%以下,但大多数年份都有两位数的增长。

随1978年内地实行改革开放政策,香港制造业逐渐向内地扩散,香港的加工贸易也逐渐由本地加工为主向异地加工为主发展,形成了世界级规模的珠江三角洲加工业基地。大规模的异地加工带动了原材料和产成品的转口,形成了“中转贸易”与异地制造程序相结合的新模式,香港作为转口贸易港的地位和作用得到进一步发挥和加强,转口贸易迅猛发展,在整体出口值中比重逐年上升,平均每年以2.75%的速度增长。1988年转口贸易额高达2754亿元,比上年增长51%,一举超过港产品出口,所占比重达到56%,此后地位持续提高,占出口贸易(包括港产品出口和转口)的比重由1988年的56%升至1991年的70%,1993年的78.7%,1993年转口贸易额高达8232亿元,使香港的对外贸易由60年代以来以港产品出口为主再转为以转口贸易为主。而港产品出口货值也持续增长,港产品出口的绝对数额在1992年达到历史最高点,为2341亿港元。

1993年开始,港产品出口总值就持续下降,在整体出口中的比重则随转口贸易的迅猛发展而持续下降,从1980年的70%下降至1993年的21.3%。港产品出口的明显下跌,反映出口结构续向转口及离岸贸易转移。

2.2 服务贸易和离岸贸易的发展

随内地港口码头设施的完善,航运能力的提高和进出口服务业(如货物保险、品质检验和集装)的发展,内地已能安排国际认可的文件和辅助服务。一些不用在香港进一步加工而可以直接付运的产品,不用再经过香港,而直接从内地港口出洋,实现直接付运。转运和直接付运的发展,在贸易统计上反映为离岸贸易的发展(离岸贸易包括转运贸易和直接付运贸易两种形式。转运贸易和直接付运贸易都没有系统统计)。随着珠三角包括海运、空运在内的国际物流业和开放程度逐渐提高的国际贸易业的发展,许多香港外发内地加工的货品不再经过香港,而直接从内地海港出洋,形成香港日渐发展的离岸贸易业务。

根据香港贸发局1996年4月发表的《香港贸易及贸易支援服务》的调查报告显示,1994年香港公司从事的离岸贸易总值达6550亿港元,比1991年的2700亿港元增长了1.4倍,年均增长率高达34.4%。离岸贸易相对转口贸易的比例也由1988年和1991年的50%升至1994年的70%,在GDP中的比重由1991年的40.4%升至1994年的64.4%。香港公司经营的离岸贸易(包括直接付运和转运)不断增长,据香港贸发局的调查,1997年该数据超过1000万亿港元,这一趋势继续发展(见表二)。在1997 年至2000 年期间,离岸贸易年均增幅高达10.6% ,较同期香港出口总值年均增长率2.6%为高, 显示离岸贸易迅速扩展。

表2 香港贸发局(TDC)离岸贸易数据(亿港元)

3 离岸贸易发展的原因定性分析

按装上/卸下和直运/转运分析载货货柜吞吐量数据显示:货柜港口货柜吞吐量中转运所占的比重也加大,转运的货柜占总货柜吞吐量的比重在1993年达到高峰,为86.2%,随后由于离岸贸易中直接付运贸易的发展而下降(盐田港在80年代就已建立,但一直都没有业务,直到1994年香港国际货柜码头公司获得六成二的控股权后,其集装箱运输及国际业务才得以迅速发展),从1999年开始,比重持续下降,在2004年仍占到货柜吞吐量的一半有多。再综合其他数据可以得出将香港离岸贸易发展分为两个阶段:自1993——1995年,香港转运贸易迅速发展,此后在1995——1999年间,部分转运和转口逐渐向内地直接付运转移,1999年后离岸贸易(包括转运和直接付运贸易)又得到持续发展。

3.1 第一阶段,转口→转运的原因:内地制造工序的发展及国际贸易的发展

这是由于:80年代到90年代初,内地的后期包装工序未成熟,香港向制造业服务基地演变,为内地制造业提供原材料、设备进口,成品出口、产品质量控制、产品设计等后勤服务,国内的制成品必须出口到香港,在香港进行最后的包装工序才能付运,形成内地和香港的贸易也以转口形式为主导,两地的转口贸易急剧增长。由于香港尚保留加工产品的后期包装,甚至一些加工产品的关键程序,所以港产品出口绝对值在转口急剧发展情况下仍能保持绝对增长。

进入90年代, 随着内地制造加工程序的发展成熟和香港劳工成本等的上升,原先在香港进行的加工产品后期包装及付运处理和仓储等也逐渐转移内地。但由于内地远洋货柜运输90年代才起步,欠缺发展完善的航运及辅助服务市场(港口和国际航运业的发展还需要国际客户渠道、国际航线开辟、船务、经纪、通讯、仓储配套服务、远洋船队建设海关的“一关三检”的效率、船代、货代、金融、保险、信息、公路、水路及税收等一系列的配合),因此,即使是一些不用在香港进一步加工而可以由内地直接付运的产品,也是先运入香港,然后再以转运形式运往别的国家。这种安排是因为货物要在香港安排国际认可的文件和辅助服务,于是转口向转运发展。

另一方面,随内地国际贸易的发展,内地一般贸易出口(指外贸企业直接收购货源出口,其货源不以进料或来料加工、来件装配为前提的一种贸易方式)对香港的利用也在减少。

3.2 第二阶段,转运→内地直接付运原因:香港集装箱运输成本过高,内地港口、航运及航运支援服务的发展

香港航运中心的形成及发展是抓住了这样一个历史机遇:二战后,世界经济的发展和国际贸易货运量的增加,为香港船东提供了迅速发展商船队的机会;远东发展中国家和地区的港口设施、远洋运输尚未发展起来,货物假道香港中转;中国内地与台湾、南朝鲜、印尼等因政治原因无法直接通商,这些都为香港成为世界最大转口港及成为航运中心提供了难得机遇。90年代末以前的辉煌还有一个重要原因,即内地的航运业尚未得到发展,当时几乎是全国货物向香港的局面。

但90年代末,情况发生了很大变化:亚太区经济仍在迅猛发展,但区内港口发展更是欣欣向荣,内地的航运业迅猛发展,表现在三个方面:港口业务的迅速发展;港口建设加快和制约港口业务的软环境逐步改善。随内地调整航运政策,利用外资加快港口建设,以及内地放松市场准入限制,中国允许外国航运公司从事中国港口至外国港口间的海上运输。经批准,外国航运公司可从事中国对外开放港口与各国港口间的国际班轮运输,这使得一些国际大班轮公司纷纷涌入内地市场,通过内地设立的分支机构,组织集装箱货物经内地港口直接付运。

对于以内地作为主要箱源地的香港,面对的最大威胁在于内地港口分流甚至夺取其陆向腹地。目前,长江下游及长江流域的集装箱运输基本上向香港、神户、釜山喂给。今后,随着上海港建设成为国际集装箱运输枢纽进程,这些港口的集装箱都将喂给上海港:(1)长江大桥以上的港口以内支线直供上海港,无需经下游港口二次中转;(2)下游各港口原以近洋支线供给我国周边国际枢纽港变为以内支线方式供给上海港;(3)原以水运形式运送的集装箱直接由公路运至上海港,降低下游港口群对建设海轮集装箱泊位的需求。在宁波港和南京港开辟远洋航线,成为上海港外围的副中心。

广东地区以珠三角港口为主的港口群,对香港的影响最大,其中主要是面临深圳港、广州港的分流竞争。原因在于:(1)珠三角港口可以起到充分的截流作用:内地各省市的货物到香港,陆路运输都必须经过广东省,内河运输和大部分沿海运输必须经过深圳。而且,内地往来香港的箱量中,广东箱量占了近七成。(2)珠三角港口群有其明显的优势:①具有优良的港口和航道条件;②拥有便利的集疏运系统:广深线在深圳市境内建有平南铁路和盐田港疏港铁路,平南铁路连结广深铁路平湖火车站与蛇口、赤湾、妈湾三个港区,盐田港疏港铁路连结广深铁路平湖站与盐田港。此外,在码头处理费、土地成本、工资成本等方面,盐田也有一定的优势。

透过盐田保税仓,付货人可避免双重的海关及进出境运输检查,令内地货可直接出口,无须再经香港转运。付货人和航运公司的选择也说明了内地航运模式的变化。对于出口商或进口商,可以在香港港口和内地沿海各港口之间进行权衡选择。由于香港港口吞吐量中以转口货物为主:以1995年为例,香港港口本土集装箱源只有约250—300万标箱;珠江三角洲为主的广东箱源经香港中转的箱量达700万标箱;中国(除广东以外)的各个省市经香港中转的箱量约为200万标箱;中国台湾与中国内地之间的箱量约100—150万标箱(部分与上述地区重复计算);此外,还有东南亚等国家的箱量等。当越来越多的出口商或进口商选择内地港口直接付运时,引起内地货物的流向和模式都发生变化,原来通过香港转运的货物就发展为内地直接付运。

香港港口效率高受到世界公认,但香港港口码头的费用成本高也一直为人诟病:香港的码头装卸费达每标箱1200—1800元,是内地港口的五至七倍,较新加坡高1/3—1/2,较高雄高一倍。航运成本方面:由上海至洛杉矶比由香港至洛杉矶每标箱可节省300—400美元。另外,以美国三藩市为基地的物流服务供应商飞驰集团在盐田附近开设保税仓,其负责人称:香港的航运及仓储服务收费,较华南地区港口高,部分收费更高出二至三成,为广大客户的成本开支带来一定压力。

表3 亚洲各大港口的货柜码头处理费 单位:港元

资料来源:香港付货人委员会

另一方面,内地至香港的疏运系统不畅通,既降低了效率又提高了成本,使得一些本要经香港出洋的货物由于交通堵塞等而转为使用珠三角港口。珠江三角洲中部的货柜到香港中转,转运前的费用约1100美元每标箱,与香港至欧洲的海运价约1200美元每标箱差不多,严重削弱了香港航运业的竞争力和吸引力。(1)铁路方面,①粤港两地铁路货站接受能力不对等:早在1994年,内地经铁路运往深圳北站的出境货物就达400多万吨,而香港铁路段只能接受220多万吨,而且随客运增加,货运能力不断下降,使部分出口香港或经香港转口的货物只能在深圳北站转公路出口,多一次装卸。②内地铁路与香港铁路未开通直通联运,内地到九龙的货运,在境内外要经多次手续托运起票,手续繁复,降低效益。③内地与香港铁路规划建设时间不衔接:如香港的西北铁路要滞后内地的广深准高速铁路和广梅汕铁路近十年。(2)公路方面,深圳公路口岸为全国陆路进出口集装箱的最主要通道。沙头角、文锦渡、落马洲三通道交通流量每年均以15%以上的比率增长,在体制、管理、建设方面均不易赶上。目前,粤港两地有过境牌照的车辆超过二万,每天过境轮候时间平均达3小时。香港方面运力明显不足,边境口岸阻塞现象已是百见不怪。

4 离岸贸易发展的原因定量分析

离岸贸易的增长意味着对香港港口的利用率降低。香港贸发局最近的一项调查显示, 在3000 多家受访公司中,44. 1 %的受访公司表示, 在过去3 年已将付运方式改为离岸贸易(即香港公司直接向美国接单, 生产地点在内地, 直接由内地发货运美, 这些出口生意算作内地出口,不再统计作香港出口) 。对于原因,70 %的受访公司认为是运费较低,49. 6 %为根据客户要求,29. 3 %的受访公司因为付运时间较短。而一些港商则表示,部分外资大企业如沃尔玛及玩具反斗城等, 已要求将产品直接由深圳盐田港或内地其他港口付运。从长远来看,广州、深圳、上海国际航运中心的建成和其他沿海港口远洋干线的增加,以及内地的国际空运能力增加,必将对香港出口及转口业形成压力,从而对香港港口货运处理量的增长空间带来压力。

4.1 第一阶段,转口→转运

从香港转运和直运的货柜吞吐量看(下图a),从1994年前后一直到2004年,香港的直运载货货柜吞吐量(蓝色)一直保持一个水平,停滞不前,而转运货柜吞吐量(红色)则一直处于上升趋势,而且,自1999年始,增长速度加快,标志香港货柜吞吐量已步入转运阶段,到2004年转运货柜吞吐量总数已超过直运货柜总数。

货物吞吐量方面(上图b),海运进出口贸易总量(蓝色)在1997年达到高峰,然后就一直处于下降趋势,到2001年后停滞不前。而经海运处理的转运货物总量(红色)则从1998年后逐年上升,大有赶超海运进出口总量的趋势。

4.1.1 转运货物和转运货柜处理量的迅速发展

1993年起,中国内地和海外透过香港的转运数量正呈大幅度增长的势头,而香港对内地出口数量(转口和港产品出口)和自内地进口数量(内地来货供转口和内地来货供本销)的增幅则明显不及转运增长幅度。1994、1995年,香港转运货物升幅分别为68.2%和42.3%,占总吞吐量的比重也由过去10%左右升至20%以上。

4.1.2 加工贸易(指来料加工和进料加工,以进养出的贸易)带动两地转口贸易增长的动力一直在削弱(表四),两地转口贸易的增长速度放缓

香港外发加工1贸易的比率表明,输往中国内地的转口货品中涉及外发加工的比重从1990年开始总体下降趋势,除1999和2000年有一个小高峰(但仍低于1990年水平);从中国内地进口的货品中涉及外发加工的比重从1999年开始持续下降,占来源地比例的下降说明外发内地加工产品直接付运的增加。这可从《香港贸易及贸易支援服务》的研究报告获证,该报告表明:在受访公司所销售的中国产品中,绝大部分经香港转口往海外市场,但转口所占比例由1991年的81%下降至75%。同时,转运和直接付运的比重则分别由11%和8%上升至13%和12%。各地经香港对内地转口的年均增长率由八十年代的54.7%降至九十年代的25.5%,内地经港转口年均增长率由八十年代41.9%降至23.7%(阎波,1995)。

表4 涉及外发中国内地加工的贸易的估计货值(百万港元)及估计比率(百分比)

资料来源:香港统计年刊二00四年(1998-2003) P62和一九九八年(1990-1997) P48

4.1.2 港口货物处理量(蓝色)的增长速度快于经港口处理的进出口货物量(红色)

由于转运是指以联运提单或空运联运提单,由香港境外地方,托运货物往另一个香港境外地方。转运货物可以从装卸其入口的运输工具卸下作短暂的储存,然后运回同一运输工具或转到另一个香港境外地方。转运货物的付货点与提货点均在香港以外的地方,故无须向香港海关申报其货值,货物也不需要香港加工或重新包装,只是短暂停留后,经转载再运往目的地,而货值不计入香港的贸易统计中,对于港商而言,属离岸贸易。

4.2 第二阶段,转运——内地直接付运

从下图a可以发现,自2001年开始,以广州港和深圳港为主体的广东沿海港口所处理的货柜吞吐量(GDTEU)呈直线上升趋势,增长速度快于香港港口的货柜吞吐量(TOTLTEU)。对于港口货运处理量(图b),1998年始,以广州港和深圳港为主体的广东沿海港口处理的货运量(GDTON)的增长速度就快于香港港口,到2000年已超过香港港口货运处理量(TLTON)。因此,可以得出结论,自2001年始,经香港港口转运逐渐向内地港口直接付运发展。

4.2.1 香港港口海运货物吞吐量和远洋货柜吞吐量的增长放缓对应内地港口尤其是珠三角的广州、深圳港口的远洋货物、远洋货柜处理量迅速发展

1994年香港国际货柜码头公司获得盐田港六成二的控股权后,盐田港集装箱运输及国际业务得以迅速发展,年平均增长率达到83.8%,货物运输也呈最快增长,年均增长达13%。深圳港的港口货柜吞吐量与香港相比,深圳港的发展速度远较香港快,而且,也快于香港港口发展顶峰时的速度。香港在1980—1985年间的年均增长速度为9.3%,那时的吞吐量与目前深圳的吞吐量相若,而深圳港的吞吐量在90—98的年均增长速度为67.2%,而且,深圳港呈持续快速发展势头。另外,深圳港的航运配套服务在不断改善。

同时,由于内地航运业发展势头良好,能力日益增强,尤其是上海和深圳港口集装箱运输的崛起,增强了对香港港口的分流能力。香港港口货柜处理量发展放缓:除其余年份都保持正增长,1990-1995年货柜吞吐量保持两位数的递增率,1995年以后,多数时期只有一位数的递增率,在2001年甚至出现负增长,原因在于1995年后离岸贸易的迅速发展。

4.2.2 转运的货柜量和货运量在总体货柜和货运处理量中的比重下降

转运——直接付运的影响结果是:部分经港转口或转运的货物流出,转运的增幅放缓。1997年经香港转运货物的比重由1996年的22.3%降至20.8%,1998年以重量计算的转运贸易,海运抵港转运货物较1997年下跌6%,海运离港转运货物则跌13%。同时,以重量计算的转往和来自中国内地的转运货物增长率呈下降趋势,1998年分别比97年下跌20%和6%,而1991年的增长率分别为76%和8%,1994年首九个月更高达61.6%和42.7%。在1995年时转向内地和来自内地的转运货物就已占其市场总额和来源地总额的25%和33%,均居首位,而1998年此两数据为25%和27%。转运的载货货柜吞吐量占总体货柜吞吐量的比重由1993年的86.2%下降至1997年的77.0%,此后持续下跌,降至2000年的61.9%和2004年的50.8%。

4.2.3 以离岸贸易为主体的商贸服务输出(蓝色)的增长速度快于以海运为主体的运输服务输出(红色)的增长

从服务贸易各组别所占比例变动看,运输作为一种贸易支援服务,本身就是一种服务贸易,其增加值并不统计在商品贸易中,而是统计在服务贸易中。香港港口处理货物或货柜,这是提供了运输服务,因此运输服务输出在所有服务输出中的比例也可反映离岸贸易(特别是转运贸易)发展的情况。数据显示:从1995年开始,运输服务输出在所有服务输出中所占比例开始持续下降,从1994年的34.6%下降至2003年的29.7%。而反映离岸贸易发展(转运和直接付运贸易)的商贸服务及其他与贸易相关服务输出在所有服务输出中的比重则在1995年首次超过1980年的19.2%水平,达到19.3%,此后开始持续上升,1999年开始,上升速度也加快,到2003年达到35.9%,两者对比反映了内地直接付运的发展。

结论

香港20世纪制造业的发展带来了以出口为主的香港贸易的发展;从而也带动了港口的繁荣,随着香港制造业的北上转移,转口贸易得以兴旺;香港制造业的北上带动了内地的工业化进程,内地的工业化推动了内地贸易和港口的发展,香港利用其优良的金融贸易服务,转运贸易得以大量发展;随内地港口的壮大和香港港口的拥挤及高费用,付货人逐渐利用内地港口直接付运货物,香港的贸易从以转运贸易为主向以离岸贸易为主转变。香港的贸易发展格局是世界工业布局转变的结果,而运输作为工业发展的基础设施和一种重要的贸易支援服务,其在工业布局转变和贸易模式转换中发挥了重要的作用。因此,全球制造业的转移是香港贸易模式发展的根本原因,但内地港口的发展则是香港离岸贸易发展的重要原因。

赵大英(中山大学岭南学院2004级博士生)

参考文献

[1] Ronen Palan. The emergence of an offshore economy [J]. Futures, 1998, 30(1): 63-73.

[2] Kyoji Fukao, Hikari Ishido and Keiko Ito. Vertical intra-industry trade and foreign direct investment in East Asia [J], Journal of the Japanese and International Economies, 2003, 17(4):468-506.

[3] Sven W. Arndt. Globalization and the open economy [J], The North American Journal of Economics and Finance, 1997, 8(1):71-79.

[4] Wilhelm Kohler. A specific-factors view on outsourcing, The North American Journal of Economics and Finance, 2001, 12(1):31-53.

[5]王春新. 香港贸易转型转出美好前景[J],粤港澳价格,2003, (4).