最佳答案

7

赞同来自: humei 、antong 、ROLAN 、tamoda 、灭湮 、 、更多 »

参考《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》下称(DTA),该全面性的 DTA 于2007年1月1日起在中国内地执行,并于当年4月1日起在中国香港执行。

DTA中的规定为投资中国内地的香港公司提供了优惠待遇(如降低股息、利息、特许权使用费的预提税税率,且某些资本利得享受免税待遇)。

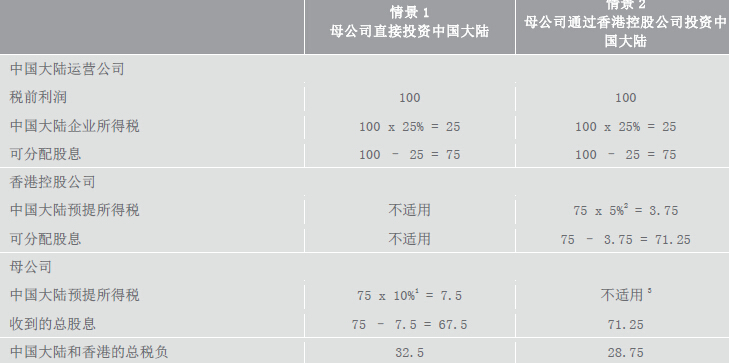

可以看看下表:

表中已经简要说明了与通过香港控股公司投资中国内地的外国投资者(母公司)所获股息相关的税收优惠。

表中已经简要说明了与通过香港控股公司投资中国内地的外国投资者(母公司)所获股息相关的税收优惠。

值得注意的是,中国税务机关最近加大了对出于避税目的而制定的商业安排的打击力度。因此,母公司必须要正当的商业理由设立香港控股公司,同时也要维持香港控股公司的足够商业实质,以便享受 DTA 优惠待遇。

注:

1. 在中国内地税法下的股息预提所得税税率为 10%。

2. 如果香港控股公司持有中国内地运营公司不少于 25%的资本,则在中国内地与香港间安排下的股息预提所得税税率为 5%。

3. 香港不征收股息预提所得税。

DTA中的规定为投资中国内地的香港公司提供了优惠待遇(如降低股息、利息、特许权使用费的预提税税率,且某些资本利得享受免税待遇)。

可以看看下表:

值得注意的是,中国税务机关最近加大了对出于避税目的而制定的商业安排的打击力度。因此,母公司必须要正当的商业理由设立香港控股公司,同时也要维持香港控股公司的足够商业实质,以便享受 DTA 优惠待遇。

注:

1. 在中国内地税法下的股息预提所得税税率为 10%。

2. 如果香港控股公司持有中国内地运营公司不少于 25%的资本,则在中国内地与香港间安排下的股息预提所得税税率为 5%。

3. 香港不征收股息预提所得税。