税收优化供应链管理(Tax Efficient Supply Chain Management )

税收优化供应链管理(Tax Efficient Supply Chain Management , 简称 TESCM )

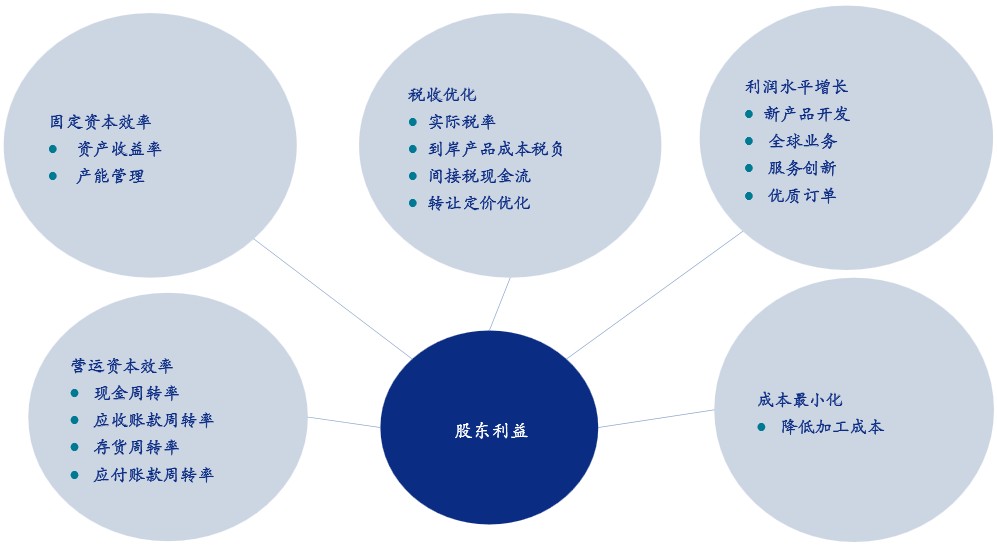

为何公司实施集中管理的业务模式?

为什么税收很重要?

税收包括多种类别和形式,企业经营中常见的税收种类:

对货物流动征税:

对资金流动征税:

对消费行为征税:

对收入征税:

对资产征税:

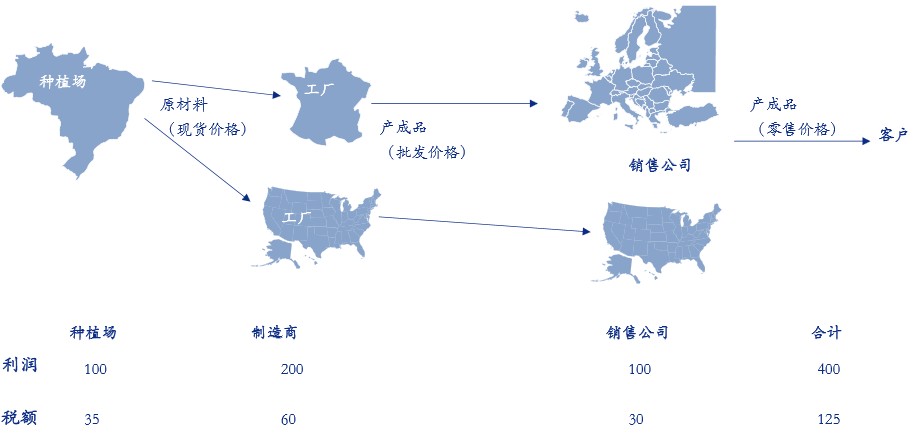

全球供应链案例1:分散化布局,税收不优化

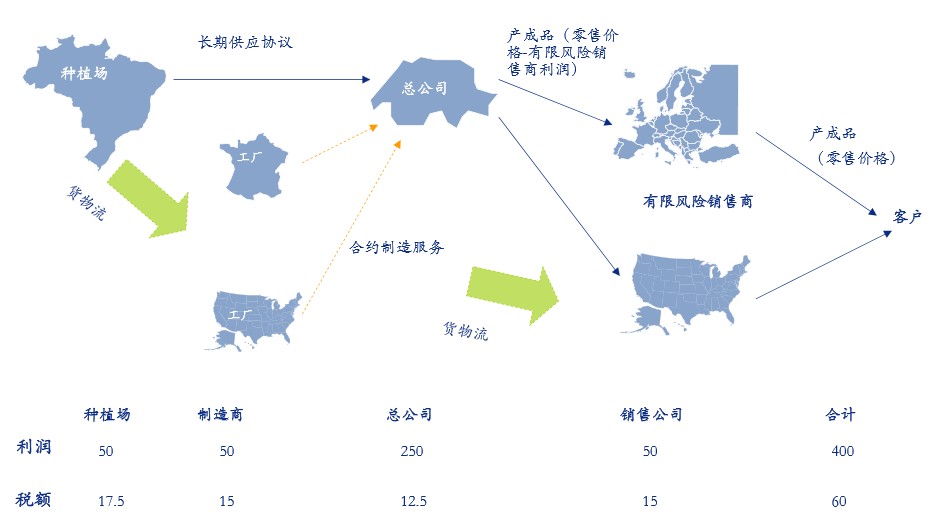

全球供应链案例2:集中布局 税收优化

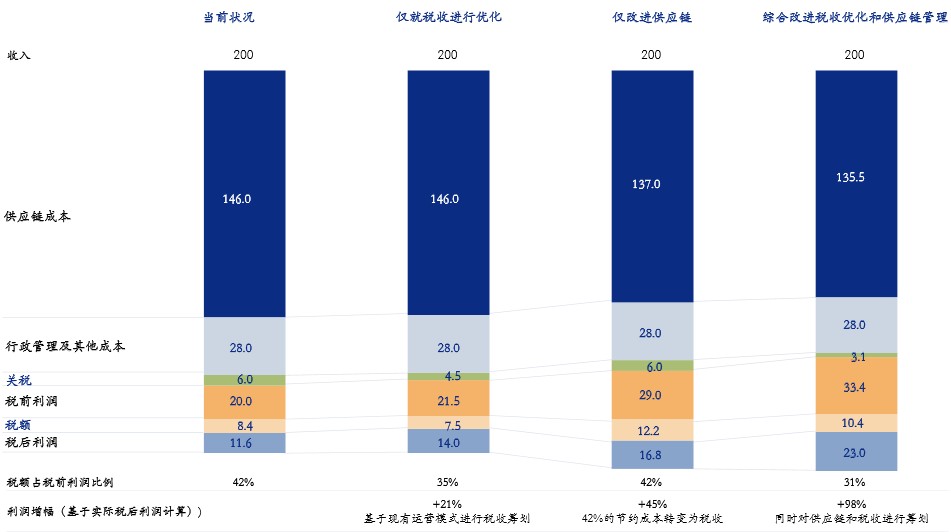

调查结论:税收优化供应链管理能够大幅度地帮助提高利润

税收优化供应链管理典型地理区域和活动

税务机关关注的重点

检查的关键税收问题

实施途径是关键

税务机关采取的监管措施日益严厉

公司面临下述商业活动时,将可能是进行税收优化供应链管理的契机:

税收优化供应链管理商业运营中需要留意的关键契机:

e.g.

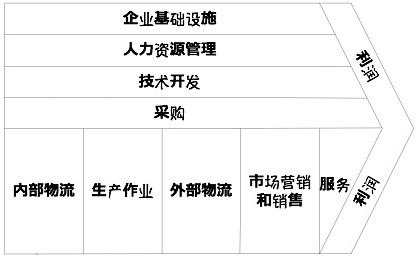

围绕核心企业将供应商、制造商、分销商、零售商直到最终用户连成一个整体的功能网链结构。

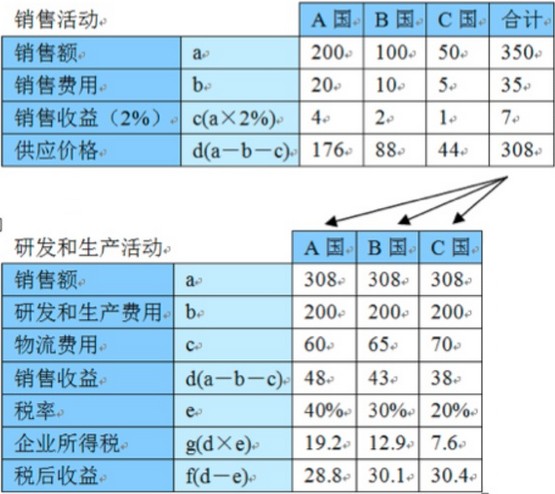

设某一企业生产销售耐用消费品,准备在处于同一地区的 A、B、C 三个国家销售一种新的产品,在计划中,准备以其中一个国家作为生产基地,设新的企业,从事产品的研发和制造。

预计销售量最大的是 A国,销售额为 200;其次是 B国,销售额为 100;再次是 C国,销售额为 50。研发和生产成本都为 200。只考虑物流费用,A国最佳。

按 2%,将收益转让给 A、B、C 三国的销售部门,销售费用为销售额的 10%。

设 A、B 和 C 国的税率分别为 40%、30% 和 20%。从 C国经济的发展趋势看,今后 C国的销售量还有可能增加,C国的优势有可能进一步提高,因此,决定在 C国家建立生产基地。

为何公司实施集中管理的业务模式?

为什么税收很重要?

税收包括多种类别和形式,企业经营中常见的税收种类:

对货物流动征税:

- 关税

- 消费税

- 虚拟租税(政府许可等)

对资金流动征税:

- 预提所得税

- 资本/认购税

对消费行为征税:

- 增值税/货物劳务税

- 美国销售税

- 旅游税

- 环境税(包括碳排放税)

对收入征税:

- 个人所得税

- 社会保险

- 营业税

- 企业所得税

对资产征税:

- 资产净值税

- 商业利率/市政税

全球供应链案例1:分散化布局,税收不优化

全球供应链案例2:集中布局 税收优化

调查结论:税收优化供应链管理能够大幅度地帮助提高利润

税收优化供应链管理典型地理区域和活动

税务机关关注的重点

检查的关键税收问题

- 转让定价

- 商誉的处置/退出费用

- 常设机构

实施途径是关键

- 一些跨国公司事先接洽税务机关

- 如果确实有真实的商业考虑需要变更,税务机关同意

- 使用预约定价安排的可能性–独立或先例

税务机关采取的监管措施日益严厉

- 质疑的程度(如:澳大利亚税务机关调查问卷)

- 《OECD转让定价指南》第九章/ 德国退出费用规定

- 关注实质和“商业利益是什么”

公司面临下述商业活动时,将可能是进行税收优化供应链管理的契机:

- 收购、合并、合资以及处置资产

- 国际扩张

- 开发新的市场渠道

- 集中服务及支持功能

- 重组、结业和裁员

- 企业信息系统的建立和执行

税收优化供应链管理商业运营中需要留意的关键契机:

- 新的信息技术系统/ERP(企业资源计划)系统的实施:ERP(企业资源计划)通常是企业集中一体化管理的一部分,用于提高商业效率。它可以帮助集团监控其子公司的活动,提高对跨境交易的追踪,并提供更有实际意义的管理报告。以上这些都可以作为进行税收优化供应链管理的有用线索。

- 关注采购:在低税收的环境下,具有税收优化性的集中采购功能可以提高集团的财务表现。

- 区域的“第一步”:构建具有税收优化性的运营架构的最佳时机是在经营活动的开始。跨国公司在新的市场或区域开始商业运作时,应该考虑构建合适的运营架构,即便(或特别是在)所涉交易金额较少时。

- 削减成本、提高效率、裁员:税收优化供应链管理筹划关注增值税和关税,可以为跨国集团提供短期、线上项目的现金节约。

- 私募投资公司:税收优化供应链筹划优于资产剥离和出售,能够更好的实现整合并创造价值。

- 近期收购:并购后的整合为实施具有税收优化性的集中管理战略提供了契机: a. 整合现有商业架构,以实现协同效益,b. 节省的税负可以为更加广泛的商业重组提供资金。

- 减少法人实体计划:如果集团计划减少其在一个区域的机构设置(如欧洲),通常不可避免地从某些区域剥离部分功能和减少或停止某些商业活动,而将高级管理人员或某些功能集中起来,通过“卓越中心”进行管理。以此为基础,可以建立集团主要功能企业/分功能中心或主要销售企业模式。

- 实施共享服务中心:尽管共享服务中心的初衷不一定是出于税收筹划的目的,但是通常不可避免地与企业或集团重大的营运架构变动同时发生,这也为重新审视更加广泛的供应链管理提供了契机。

e.g.

围绕核心企业将供应商、制造商、分销商、零售商直到最终用户连成一个整体的功能网链结构。

设某一企业生产销售耐用消费品,准备在处于同一地区的 A、B、C 三个国家销售一种新的产品,在计划中,准备以其中一个国家作为生产基地,设新的企业,从事产品的研发和制造。

预计销售量最大的是 A国,销售额为 200;其次是 B国,销售额为 100;再次是 C国,销售额为 50。研发和生产成本都为 200。只考虑物流费用,A国最佳。

按 2%,将收益转让给 A、B、C 三国的销售部门,销售费用为销售额的 10%。

设 A、B 和 C 国的税率分别为 40%、30% 和 20%。从 C国经济的发展趋势看,今后 C国的销售量还有可能增加,C国的优势有可能进一步提高,因此,决定在 C国家建立生产基地。