3

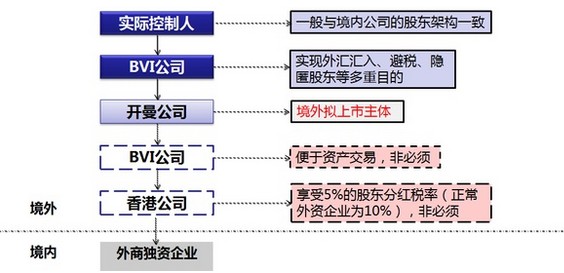

海外上市的企业,为什么要设立两个离岸公司?我想你应该重点指的是“两层离岸公司”而不是“两个离岸公司”吧?其实这样的结构很常见,除了上市公司,一些私营公司也会使用。主要是考虑到上市前后很可能要做业务重组,增设BVI的架构就是为了方便调整。

1、为顺利进行资产所有权的转移

这种情况多见于异地上市的公司,即所谓“红筹架构”。

对于在美国、香港等地上市的公司,如果该公司注册为BVI离岸公司,则公司的资产注入和抽离操作可不受上市地区的法律法规约束。

中国联通的操作就属于这一例:中国联通的母体为BVI联通集团,拥有A股中国联通600050的51%股份。2000年,联通0762在香港注册,并在香港上市。为了将联通A股的资产注入联通0762,以助其在香港融资并提振股价,联通集团注册了另一BVI联通新世纪,作为BVI联通的全资子公司。之后,联通集团将CDMA网络的北方各省资产注入BVI联通新世纪,而联通0762随即收购了BVI联通新世纪,完成了资产的转移。

2、为梳理海外资产

这种情况普遍见于进行过海外扩张,但未能合理规划股权结构的公司。

例如出版业的一家国有大型进出口企业(非上市),为进行业务扩张,曾在90年代扩张过日本、美国、欧洲、南美等地十几家分公司和办事机构。除一部分分公司是独资以外,很多机构都是与当地的合作伙伴进行合资,甚至发生了交叉持股的现象。

近几年,此公司需要准备上市,面临梳理海外资产和收益的情况。但由于股权归属不同,利润统计、征税、资产核算等等都有很多麻烦。于是该公司使用多层BVI结构:首先成立BVI 1,作为国内公司的全资子公司。随后注册若干BVI a, BVI b...等,每个BVI对应一个海外合资公司,以股权转让的形式将母公司的所有权转让给BVI a,b,c,d。最终由BVI 1公司控股,将所有BVI a,b,c,d都列为BVI 1的全资子公司。

这样海外资产的结构通过多层BVI的形式梳理完毕,方便今后的股权操作,或者是分拆上市。而另一方面,所有海外的利润,都可以作为国内公司的投资收益,而不是经营利润,免征或减征企业所得税的优惠政策。

1、为顺利进行资产所有权的转移

这种情况多见于异地上市的公司,即所谓“红筹架构”。

对于在美国、香港等地上市的公司,如果该公司注册为BVI离岸公司,则公司的资产注入和抽离操作可不受上市地区的法律法规约束。

中国联通的操作就属于这一例:中国联通的母体为BVI联通集团,拥有A股中国联通600050的51%股份。2000年,联通0762在香港注册,并在香港上市。为了将联通A股的资产注入联通0762,以助其在香港融资并提振股价,联通集团注册了另一BVI联通新世纪,作为BVI联通的全资子公司。之后,联通集团将CDMA网络的北方各省资产注入BVI联通新世纪,而联通0762随即收购了BVI联通新世纪,完成了资产的转移。

2、为梳理海外资产

这种情况普遍见于进行过海外扩张,但未能合理规划股权结构的公司。

例如出版业的一家国有大型进出口企业(非上市),为进行业务扩张,曾在90年代扩张过日本、美国、欧洲、南美等地十几家分公司和办事机构。除一部分分公司是独资以外,很多机构都是与当地的合作伙伴进行合资,甚至发生了交叉持股的现象。

近几年,此公司需要准备上市,面临梳理海外资产和收益的情况。但由于股权归属不同,利润统计、征税、资产核算等等都有很多麻烦。于是该公司使用多层BVI结构:首先成立BVI 1,作为国内公司的全资子公司。随后注册若干BVI a, BVI b...等,每个BVI对应一个海外合资公司,以股权转让的形式将母公司的所有权转让给BVI a,b,c,d。最终由BVI 1公司控股,将所有BVI a,b,c,d都列为BVI 1的全资子公司。

这样海外资产的结构通过多层BVI的形式梳理完毕,方便今后的股权操作,或者是分拆上市。而另一方面,所有海外的利润,都可以作为国内公司的投资收益,而不是经营利润,免征或减征企业所得税的优惠政策。