5

赞同来自: 凡依琳 、Iris舒 、ejot 、TEEEs 、BenzR更多 »

你好,香港是按照收入来源征税原则性规定(税务条例第14条)任何人士,包括法团(人)、合伙业务、受托人或团体,在香港经营行业、专业或业务而从该行业、专业或业务经营过程中获得于香港产生或得自香港的应评税利润(售卖资本资产所得的利润除外),均须纳税。

至于业务是否在香港经营及利润是否得自香港的问题,主要是根据事实而定。简单列一些标准给你参考一下:

至于业务是否在香港经营及利润是否得自香港的问题,主要是根据事实而定。简单列一些标准给你参考一下:

- 贸易利润:收入来源参照合同谈判地、签约地及义务履行地点决定(主要看谈判地及签约地)。

- 制造业利润:收入来源按厂房所在地点决定。

- 服务业利润:收入来源按提供劳务地点决定(合同签订地点可以在境内或者境外)。

- 租金收入:收入来源按财产或房产所在地决定。

- 利息收入:非金融机构收入来源按提供资金所在地决定;金融机构收入来源按机构经营业务所在地决定。

0

怎么判定香港公司的利润是否来源于海外,这个完全可以从HK税务局官方得到答案的。

首先要了解一下香港征税原则:香港采用地域来源原则,向在香港经营任何行业、专业或业务所得的利润征税。只有于香港产生或得自香港的利润,才须予以征收利得税。简而言之,任何人在香港营商,但其利润是从香港以外的地方所获得(海外利得),则不须在香港就有关利润缴税。

香港公司缴纳利得税的先决条件

根据《税务条例》,符合下述条件的人士,均须缴纳香港利得税:

首两项条件简单明确,第三项条件则需加以阐释。现在让我们探讨确定利润来源地的基本原则。

下面就是你想了解的怎么确定利润来源地的基本原则。

以下各项原则是根据法院具权威性的判决而确立的:

事实问题

确定利润的来源地须根据有关个案的事实而决定,所以并无一个可以概括适用于各种不同情况的通则。利润是否于香港产生或得自香港,是由利润的性质及产生有关利润的交易的性质所决定。

作业验证法

确定利润来源地的概括指导原则,是查明纳税人从事赚取有关利润的活动,以及该纳税人从事该活动的地方。换言之,正确的方法是查明产生有关利润的运作,并确定这些运作在何处 进行。利润来源必须归因于纳税人产生利润的运作,而不是集团其他成员的运作。

先前或次要的活动

有关运作所包括的,并非纳税人在其业务过程中所进行的全部活动,重点是确定纳税人获利交易的地理位置,并将该等交易与其先前和次要的活动分开考虑。

作出决策的地点

作出日常投资或业务决策的地点,只是确定利润来源地时须考虑的因素之一,而在一般情况下,并非是决定性的因素。

从交易所得的毛利

划分一项交易的利润是否从香港抑或香港以外地区所赚取,乃根据该交易所产生的毛利而决定。

海外业务办事处

一个业务单位可能在海外设置办事处,在香港以外赚取利润;但如果该单位没有设立海外业务办事处,并不代表其所有利润一定是于香港产生或得自香港。不过,在大多数情况下,假如该单位的主要营业地点 设于香港,而该单位又无设立海外业务办事处,则其赚取的利润很可能须在香港缴纳利得税。

确定从货品和商品交易所得利润的来源地时,一般是以达成买卖合约的地方为根据。" 达成 "一词不能仅解作法律上的签立,其涵义亦包括商议、订定合约和执行合约的条款。

在上诉法院就万能工业有限公司对税务局局长一案作出判决后,我们已清楚明白,在确定利润来源地时需要作出广泛考虑。正确的方法是研究所有为赚取利润而进行的相关运作,而并非单单考虑货品的买卖。

在万能工业有限公司对税务局局长 一案中,上诉法院特别提出:

“货品在何处购买和出售显然是重要的问题,但还有其他问题需要考虑。例如,货品是如何采购和贮存?有关的销售如何招徕?订单如何处理?货品如何付运?怎样安排融资?怎样付款?”

如何考虑有关事实

考虑有关事实时,有关商业活动的性质和特点较从事该活动的频密程度更为重要。该等活动与有关利润的因果关系才是决定性的因素。

无关重要的事实

在确立一项商业活动的利润来源地时,与该商业活动没有直接关系的事实,例如租用办公地方、招聘一般职员、开设办事处等,均视为无关重要。

一般原则

制造业的利润来源地是制造货品的地点。售卖于香港制造的货品所产生的利润,全部须在香港课税。倘若货品的制造工序部分在香港进行,而部分在香港以外进行,则与在香港以外的制造工序有关的利润,不会视作为在香港产生的利润。制成品在何处出售,则属无关重要。

就制造货品与内地的单位作出加工或装配安排

香港公司在内地所涉及的加工贸易一般分为两类:来料加工和进料加工。

来料加工

在来料加工中,管辖各方合约关系的文件是加工合同。加工合同载列香港公司和内地加工企业的权利和义务。香港公司负责无偿提供原料和机器,并提供技术和管理知识;内地加工企业负责提供厂房、水电设施和劳工。香港公司会向内地企业支付加工费用,以作为加工服务的报酬。原料和成品的法定所有权仍然归香港公司。

严格来说,有关的内地加工企业是与香港公司分开的一个独立分包商。因此,香港公司从售卖货品所得的利润不应存在须分摊计算的问题。不过,本局认为,香港公司在中国内地的业务运作补足其在香港的业务运作。为认同香港公司在内地的业务运作,本局一般会接受有关的香港公司按 50 : 50 的比例分摊利润。

进料加工

在进料加工中,制造业务由一间在内地注册成立及与香港公司有关联的外商投资企业(外资企业)进行。香港公司向外资企业出售原料,并从外资企业购回成品。香港公司从事原料和成品的贸易,而外资企业则负责制造成品。原料和成品的法定所有权分别由香港公司转给外资企业和由外资企业转给香港公司。

本局认为,香港公司从香港进行的「买卖交易」所得的利润不可归因于在内地经营业务的外资企业的制造业务。贸易利润的来源必须归因于产生贸易利润的香港公司的运作。其利润应全数课缴利得税,不得作出分摊。

制造工作由内地的独立分包商承包

如果香港公司将装配工作外判给内地不同承包商,其中涉及非常多的平价及短期的承包项目,而香港公司对装配工作的参与亦微不足道,则在内地进行的装配工作不视作由香港公司所进行。鉴于该香港公司没有在香港以外地方进行任何制造业务,其利润应全数课缴利得税,不得作出任何分摊。

业务单位为顾客的产品觅得买家或为顾客所需产品觅得供应商而赚取佣金,安排委托人进行业务交易,便是产生该笔佣金收入的有关活动。进行有关活动的地点,便是这项收入的来源地。如这类活动在香港进行,则该佣金收入的来源地便是香港。

委托人的所在地、代理人如何寻找委托人,以及赚取佣金前后的相关活动在何处进行等问题,通常都与确定佣金收入来源地无关。

在香港经营业务的人士赚取佣金收入,但产生佣金的活动全部都在香港以外进行,则该笔佣金不须在香港课税。

首先要了解一下香港征税原则:香港采用地域来源原则,向在香港经营任何行业、专业或业务所得的利润征税。只有于香港产生或得自香港的利润,才须予以征收利得税。简而言之,任何人在香港营商,但其利润是从香港以外的地方所获得(海外利得),则不须在香港就有关利润缴税。

香港公司缴纳利得税的先决条件

根据《税务条例》,符合下述条件的人士,均须缴纳香港利得税:

- 在香港经营任何行业、专业或业务;

- 从该行业、专业或业务获得利润;以及

- 有关利润于香港产生或得自香港。

首两项条件简单明确,第三项条件则需加以阐释。现在让我们探讨确定利润来源地的基本原则。

下面就是你想了解的怎么确定利润来源地的基本原则。

以下各项原则是根据法院具权威性的判决而确立的:

事实问题

确定利润的来源地须根据有关个案的事实而决定,所以并无一个可以概括适用于各种不同情况的通则。利润是否于香港产生或得自香港,是由利润的性质及产生有关利润的交易的性质所决定。

作业验证法

确定利润来源地的概括指导原则,是查明纳税人从事赚取有关利润的活动,以及该纳税人从事该活动的地方。换言之,正确的方法是查明产生有关利润的运作,并确定这些运作在何处 进行。利润来源必须归因于纳税人产生利润的运作,而不是集团其他成员的运作。

先前或次要的活动

有关运作所包括的,并非纳税人在其业务过程中所进行的全部活动,重点是确定纳税人获利交易的地理位置,并将该等交易与其先前和次要的活动分开考虑。

作出决策的地点

作出日常投资或业务决策的地点,只是确定利润来源地时须考虑的因素之一,而在一般情况下,并非是决定性的因素。

从交易所得的毛利

划分一项交易的利润是否从香港抑或香港以外地区所赚取,乃根据该交易所产生的毛利而决定。

海外业务办事处

一个业务单位可能在海外设置办事处,在香港以外赚取利润;但如果该单位没有设立海外业务办事处,并不代表其所有利润一定是于香港产生或得自香港。不过,在大多数情况下,假如该单位的主要营业地点 设于香港,而该单位又无设立海外业务办事处,则其赚取的利润很可能须在香港缴纳利得税。

不同行业利润的确定

贸易公司的利润

买卖合约确定从货品和商品交易所得利润的来源地时,一般是以达成买卖合约的地方为根据。" 达成 "一词不能仅解作法律上的签立,其涵义亦包括商议、订定合约和执行合约的条款。

在上诉法院就万能工业有限公司对税务局局长一案作出判决后,我们已清楚明白,在确定利润来源地时需要作出广泛考虑。正确的方法是研究所有为赚取利润而进行的相关运作,而并非单单考虑货品的买卖。

在万能工业有限公司对税务局局长 一案中,上诉法院特别提出:

“货品在何处购买和出售显然是重要的问题,但还有其他问题需要考虑。例如,货品是如何采购和贮存?有关的销售如何招徕?订单如何处理?货品如何付运?怎样安排融资?怎样付款?”

如何考虑有关事实

考虑有关事实时,有关商业活动的性质和特点较从事该活动的频密程度更为重要。该等活动与有关利润的因果关系才是决定性的因素。

无关重要的事实

在确立一项商业活动的利润来源地时,与该商业活动没有直接关系的事实,例如租用办公地方、招聘一般职员、开设办事处等,均视为无关重要。

一般原则

- 如有关买卖合约在香港达成,所得利润须在香港课税。

- 如有关买卖合约在香港以外的地方达成,所得利润不须在香港课税。

- 如购买合约或售卖合约其中一项在香港达成,则初步的假设是所得利润须全数在香港课税,但必须考虑其他有关事实,以确定利润的来源地。

- 如果是销售予一名香港顾客 (包括海外买家在香港的采购办事处),有关的销售合约通常会视作在香港达成。

- 如有关人士不须离开香港,而是在香港透过电话或其他电子媒介,包括互联网,达成买卖合约,则有关合约会视作在香港达成。

- 从贸易所赚取的利润只可划为须全数在香港课税或完全不须在香港课税,分摊计算有关利润并不适用。

制造业的利润

制造货品的地点制造业的利润来源地是制造货品的地点。售卖于香港制造的货品所产生的利润,全部须在香港课税。倘若货品的制造工序部分在香港进行,而部分在香港以外进行,则与在香港以外的制造工序有关的利润,不会视作为在香港产生的利润。制成品在何处出售,则属无关重要。

就制造货品与内地的单位作出加工或装配安排

香港公司在内地所涉及的加工贸易一般分为两类:来料加工和进料加工。

来料加工

在来料加工中,管辖各方合约关系的文件是加工合同。加工合同载列香港公司和内地加工企业的权利和义务。香港公司负责无偿提供原料和机器,并提供技术和管理知识;内地加工企业负责提供厂房、水电设施和劳工。香港公司会向内地企业支付加工费用,以作为加工服务的报酬。原料和成品的法定所有权仍然归香港公司。

严格来说,有关的内地加工企业是与香港公司分开的一个独立分包商。因此,香港公司从售卖货品所得的利润不应存在须分摊计算的问题。不过,本局认为,香港公司在中国内地的业务运作补足其在香港的业务运作。为认同香港公司在内地的业务运作,本局一般会接受有关的香港公司按 50 : 50 的比例分摊利润。

进料加工

在进料加工中,制造业务由一间在内地注册成立及与香港公司有关联的外商投资企业(外资企业)进行。香港公司向外资企业出售原料,并从外资企业购回成品。香港公司从事原料和成品的贸易,而外资企业则负责制造成品。原料和成品的法定所有权分别由香港公司转给外资企业和由外资企业转给香港公司。

本局认为,香港公司从香港进行的「买卖交易」所得的利润不可归因于在内地经营业务的外资企业的制造业务。贸易利润的来源必须归因于产生贸易利润的香港公司的运作。其利润应全数课缴利得税,不得作出分摊。

制造工作由内地的独立分包商承包

如果香港公司将装配工作外判给内地不同承包商,其中涉及非常多的平价及短期的承包项目,而香港公司对装配工作的参与亦微不足道,则在内地进行的装配工作不视作由香港公司所进行。鉴于该香港公司没有在香港以外地方进行任何制造业务,其利润应全数课缴利得税,不得作出任何分摊。

从买卖交易所赚取的佣金

提供服务的地点业务单位为顾客的产品觅得买家或为顾客所需产品觅得供应商而赚取佣金,安排委托人进行业务交易,便是产生该笔佣金收入的有关活动。进行有关活动的地点,便是这项收入的来源地。如这类活动在香港进行,则该佣金收入的来源地便是香港。

委托人的所在地、代理人如何寻找委托人,以及赚取佣金前后的相关活动在何处进行等问题,通常都与确定佣金收入来源地无关。

在香港经营业务的人士赚取佣金收入,但产生佣金的活动全部都在香港以外进行,则该笔佣金不须在香港课税。

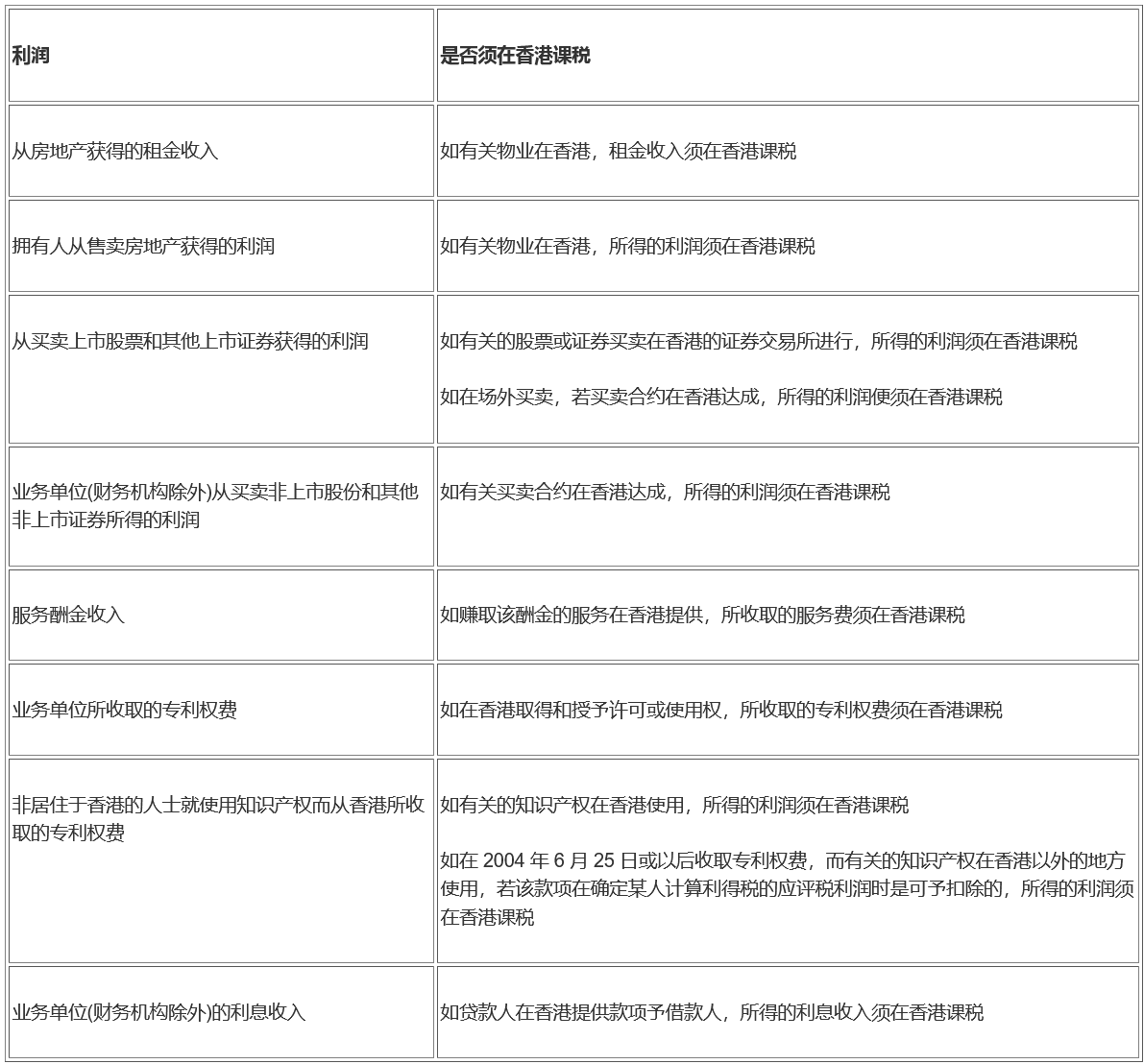

对其他利润的处理方法

至于其他主要类别的营业利润,可根据以下的验证准则以确定其来源地: