税务规划的重要性减少

|

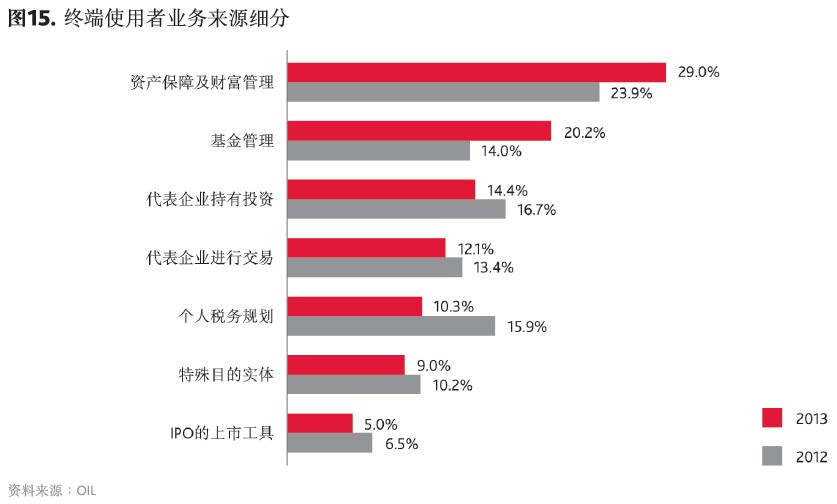

虽说作为金融系统一部分的离岸服务的地位和人们对它的观念正在改变,但许多市场动力和限制,以及反映客户和服务提供者发展的趋势,与往年如出一辙。 然而,存在一个明显的例外。当被问及业务最大的部分来自哪里时,10.3%的受访者称是个人税务规划,而2012年此比例为15.9%(图15)。

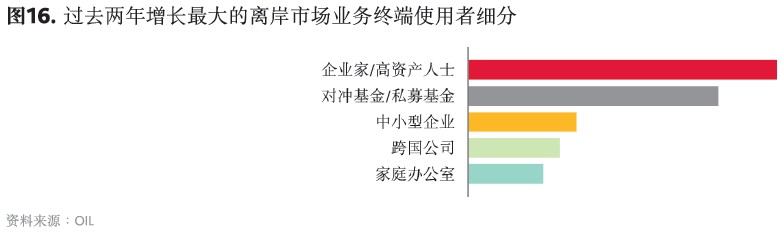

没有任何一个其他类别有这么大的下降幅度。调整的是,正当行业面临持续恶化的公众形象以及日益沉重的监管压力之时,造成这种“不和谐”的原因——有关个人和公司采用离岸架构是为了避税的观念——占离岸业务的比例正变得越来越小。 资产管理和财富保障仍然是首要的行业动力以及最大终端使用者来源:29%的受访者表示资产管理占据其最大的业务量,高于2012 年的23.9%;基金管理则由上一年度的14%升到20.2%。这两个类别占受访者总数将近一半,而其他目的——代表企业持有投资、代表企业进行交易、特殊目的实体以及IPO的上市工具均较2012年有所减少。 超过三分之一的受访者表示过去两年最大的业务增长来源是高资产人士,其次是对冲基金和私募基金(图16)。

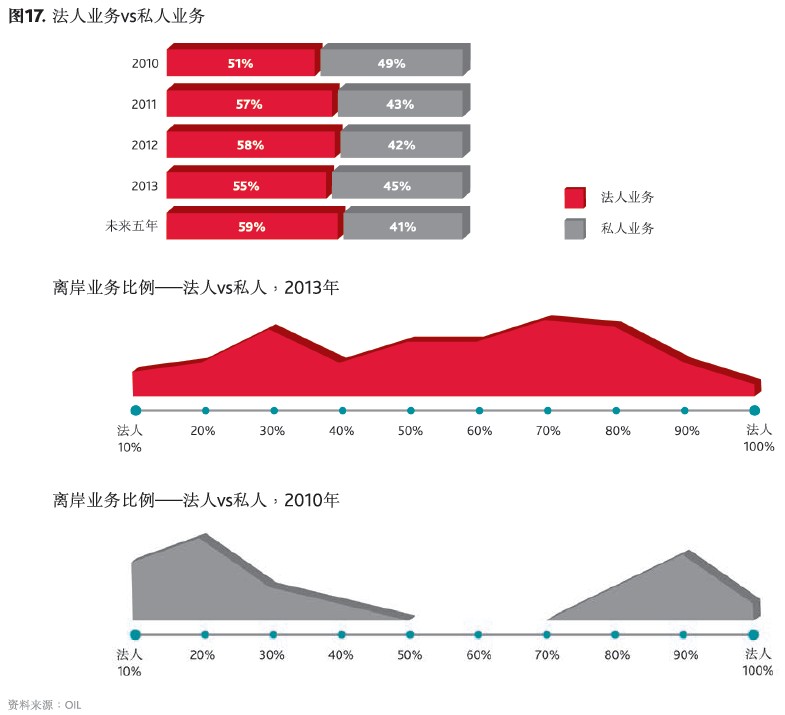

与此同时,过去四年市场逐渐由私人业务(由个人主导)转向法人业务(由企业主导)。2010年的法人业务量为51%,如今达到55%,尽管较2011年和2012年微降,但长期趋势很明显:到2018年,受访者预期59%的业务将来自法人(图17)。

这看似与高资产人士成为业务增长主要来源的现象相冲突,但其实不然。从亚洲角度来看,高资产人士本身无疑正变得越发老练,他们已开始通过设立家族办公室并聘用专职的投资专业人士来为自己理财。 有许多方面,这是行业如今面临的种种限制所造成的结果。受访者所透露的关键点与去年并无二致——双重征税协定、资讯交换、反洗钱以及尽职审查要求(图18)。 这些者与经合组织领导的税务透明政策密不可分,而随着行业逐步走向自动资讯交换,这些将变得日益重要。 (来源:OIL《离岸2020》) |

使用离岸投资工具的驱动因素和限制因素

使用离岸投资工具的驱动因素和限制因素