案例:十方控股红筹新路径

|

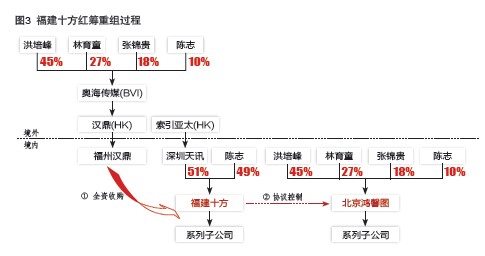

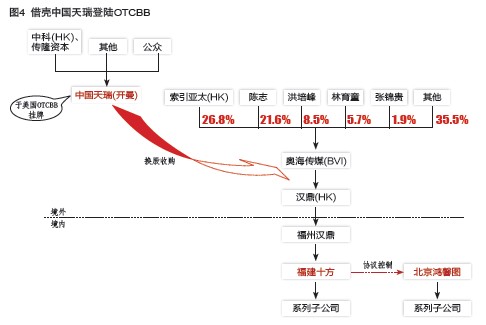

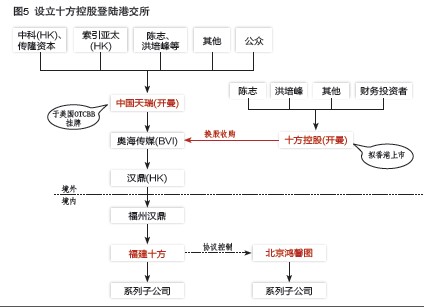

十方控股的红筹架构搭建,是实际控制人通过境外离岸公司,在十号文生效之后于境内设立了一家外商独资企业,然后利用这家外商独资企业收购了一家股权意义上有外资成分但法律意义上是纯内资企业的公司。其重组方式是否与十号文冲突,业界还存争议。 文/苏龙飞 朱锐 一家在国内经营二、三线城市报刊广告业务的公司—十方控股—实现了在香港的上市。不过在资讯非常发达的当今,通过公开渠道能了解到这家公司的信息不能不说少得可怜。 有人曾将分众传媒的业务模式概括为“谈楼宇—装屏幕—卖广告”,如果套用这类说法的话,十方控股的业务模式可以描述为“谈代理—卖广告—做配套”:首先,与媒体谈定广告代理合作;其次,将广告位向广告商出售;最后,向广告商提供广告设计、版面、内容规划及活动筹办等增值服务或向报刊提供印刷服务。 十方控股的业务可以分为三个步骤,而每个步骤则由不同的经营主体来负责,即“福建十方”和“北京鸿馨图”,而要了解十方控股的背景,就不得不从这两家不论在股权还是业务上最初都没有任何关系的企业谈起。 非同一控制下的经营实体 福建十方的主要控制人是陈志,1966年生人,早年是福州市公务员,2003年下海从商。福建十方则实际成立于2000年,彼时主要由陈志的妻子郑守龄,以及其兄郑柏龄持股,代理《海峡都市报》和《福州日报》的广告业务,2003年陈志辞去公职,经过几次转股,最后与其母亲王宝珠共同持有福建十方的全部股份。2005年,陈志单方对福建十方增资,持股比例达到93.8%,也即在此期间,福建十方开始开展全面合作业务,与《东南快报》、《生活新报》签订了全面合作合约。2006年,出于发展的需要,陈志为福建十方引进了日资股东,日本上市企业Sun japan corporation的中国子公司北京联迪恒星,该企业获得了福建十方51%的股权,而一年半以后这部分股权又转让至日本另一家上市企业Index holdings 的间接中国子公司深圳天讯(如图1)。除了股权的变化,在此期间,福建十方代理的报刊也由之前的两三家扩展至10余家。 在福建十方发展的同时,北京鸿馨图也在逐渐发展。这家公司成立于2004年,最初由两个独立第三方持有,2004年则转让至以洪培峰(由其亲属强亦彬等代持)等人名下(如图2)。洪培峰1967年出生,1991年开始涉足房地产经营,2001年又创办了主营广告业务的厦门远通传播有限公司。由于印刷、ICP服务不能由外资经营,所以无法在股权上并到上市主体内,而只能用“协议控制”,所以在十方控股的架构中,北京鸿馨图主要负责出版物的发行咨询与管理、印刷和电子发行业务,最终和福建十方签订系列架构协议。 上市背后的资本推手 两家在股权上最初并无关系、主要控制人又没有亲属关系的企业是如何合并到一起并打包上市的呢?反复研读十方控股的招股说明书不难发现,与之前案例不同,十方控股的上市背后更多是投资公司和财务顾问的影子,或者可以说,十方控股的上市是一次财务顾问主导的资本运作行为。 传隆资本或许就是十方控股上市的主要幕后推手。根据其官网介绍,传隆资本是一家私营专业金融机构,主要投资于成长型企业,并为该类企业的境外上市或收购兼并提供顾问服务。具体来说,传隆资本主要做的是将中国企业以SPAC方式到海外上市,即在美国OTCBB市场上先成立一家空壳公司,并以募集到的资金在限定时间内收购实体企业,继而转板到主板上市。 截止2011年底,传隆资本总共成立了三家现金并购上市公司,其中中国天瑞收购了福建十方的主要控股公司奥海传媒,但显然他们并不只是等待中国天瑞的转板,而是将奥海传媒在香港上市,打造出了十方控股。 十方控股的红筹上市可以用一波三折来形容:首先要考虑的是如何在商务部《关于外购投资者并购境内企业的规定》(2006年第10号,俗称“十号文”)背景下完成跨境重组,并将两家不同实际控制人拥有的非关联企业打包到一起;其次在资本的忽悠之下,选择了先借壳登陆OTCBB再转板纳斯达克的上市路径;发现此路不通之后更改方案转道香港,方才完成最后的IPO。 十号文背景下的跨境重组 如前文图1、图2所示,福建十方与北京鸿馨图是两家相互独立的企业,其实际控制人分别为陈志、洪培峰。正是在财务顾问的撮合及参谋之下,2007年各参与方共同酝酿出了“将两家打包到海外上市”的方案。 2007年5月18日,陈志、洪培峰等人在境外搭建了如图3左上角所示的离岸架构,共同持有奥海传媒(BVI),后者再全资持有汉鼎(HK)。 2007年6月12日,福建十方实际控制人陈志首先从洪培峰手中受让了北京鸿馨图10%的股权,从而变成北京鸿馨图的股东之一。 2008年4月30日,汉鼎(HK)全资设立了外商独资企业“福州汉鼎”,并且在5月8日通过福州汉鼎全资收购了福建十方。另外,由于北京鸿馨图持有互联网ICP牌照并且同时从事印刷业务,而这两项业务根据中国法律皆属于禁止外资投资入股,因而外商独资企业福州汉鼎无法直接收购北京鸿馨图。为此,北京鸿馨图通过协议控制的方式并入。2008年7月1日,福建十方与北京鸿馨图签订一系列控制协议,后者成为前者实质上的全资子公司(如图3)。 至此,福建十方的红筹架构宣告搭建完毕,原先两家分属不同实际控制人的企业实体,被注入到了同一离岸控股公司“奥海传媒”旗下。而非关联企业的合并,则导致了控股股东及实际控制人发生重大变化,之前是陈志、洪培峰两人分别控制两家企业,如今是两人共同控制一家企业。为了解决可能被认定为“实际控制人发生变更”的问题,2008年9月18日,包括陈志、洪培峰、索引亚太以及其他管理层雇员在内的奥海传媒股东,签订了一份“一致行动人协议”,以共同控制的名义持有奥海传媒及旗下各子公司。 在这个跨境的红筹重组中,跟十号文相关的两个动作尤为值得关注。其一是2008年4月30日设立外商独资企业福州汉鼎,其二是2008年5月8日福州汉鼎收购福建十方的过程。这两个动作皆发生于商务部十号文生效以后。 据十号文的规定,福州汉鼎收购福建十方的过程是典型的关联并购,需要报商务部审批。 也有分析认为,福建十方由外商独资企业“深圳天讯”控股,因而福建十方也属于外商投资企业,而根据商务部2008版《外商投资准入管理指引手册》,如果关联并购对象是“已有外商投资企业”,则该并购不受十号文限制,只有并购纯内资企业才需按十号文报商务部审批。 但是,福建十方属外商独资企业再投资的企业,如果外商投资企业再投资的领域是鼓励类的或者允许类的,则其所投资的企业被默认为是纯内资企业,而非外企业。从法律意义而言,福州汉鼎所收购的福建十方,应该被认为是收购了一家“纯内资”企业。 简言之,福建十方的重组,是实际控制人通过境外离岸公司,在十号文生效之后于境内设立了一家外商独资企业(福州汉鼎),然后利用这家外商独资企业收购了一家“纯内资”企业(福建十方)。这种方式是否与十号文冲突,业界还存在一定争议。 登陆OTCBB图谋纳市 当然,无论福建十方的跨境重组是否有法律瑕疵,其毕竟是完成了红筹架构的搭建。 接下来,在财务顾问传隆资本的主导之下,福建十方踏上了迈向美国OTCBB之途。传隆资本先行在OTCBB控制了一家挂牌的壳公司“中国天瑞(开曼)”,2008年12月16日,传隆资本主导中国天瑞(开曼)换股收购了奥海传媒(BVI),同时获得中科资本的股权投资(如图4)。由此,福建十方及北京鸿馨图顺利注入了OTCBB挂牌的中国天瑞。 但是,OTCBB作为美国的场外柜台交易市场,并不被认为是真正意义上的股票交易市场,在其挂牌的股票交易极其不活跃,估值低迷,而且几乎无法实现公开募资,因而OTCBB的企业通常都希望能够转板到纳斯达克。 按照美国相关法律规定,OTCBB市场上的企业满足下列条件后,方可提出申请升入纳斯达克市场:(1)企业的有形净资产不少于500万美元或年税后利润超过75万美元或市值达5000万美元;(2)流通股达100万股;(3)连续三个月收盘价不低于4美元;(4)持股不低于100股的股东超过300人;(5)不少于3个的做市商。 遗憾的是,收购了福建十方之后的中国天瑞,长时间都未能满足上述转板条件,因而也就无法实现转板纳斯达克。 转板纳市不成再奔香港 由于短时间内转板纳斯达克希望渺茫,陈志、洪培峰等控股股东决定放弃纳斯达克,掉头奔赴香港。 2009年12月9日,陈志、洪培峰等在开曼设立了控股母公司“十方控股”,并于2010年1月18日收购了中国天瑞所持有的奥海传媒(如图5)。由此,福建十方及北京鸿馨图两家国内实体企业被间接注入到了十方控股旗下。 2010年12月3日,十方控股完成在香港联交所的挂牌上市。 有分析认为,十方控股掉头转向香港上市,似乎可以看做是陈志、洪培峰等控股股东对幕后财务顾问传隆资本策划去OTCBB挂牌的不满。毕竟国内有太多企业被不少财务顾问机构包装到了OTCBB挂牌,最终发现企业无法融资、也难以套现,转板纳斯达克也希望渺茫;审计费、挂牌费、律师费等等一系列费用却必须每年如数支付。因而,登陆OTCBB的很多中国企业多少都有一种上当的感觉。 陈志、洪培峰对财务顾问的不满,从其股权架构似乎也可以看出一点端倪,传隆资本、中科等并没有最终直接持股十方控股,而是通过中国天瑞间接持股,这就给他们日后的套现带来某些不便。 |