离岸公司与国际融资

|

离岸公司与国际融资 作者:浙江金道律师事务所 申柱石 前 言 近年来,中国经济与法律领域中出现了一个新名词“离岸公司”,并且其出现的频率越来越高,还时常闪烁在经济与法律的热点事件之中。例如近期的巨人集团通过在开曼群岛注册的离岸公司在美国上市,史玉柱从一个“著名的失败者”重新成为成功的典范;以及法国达能公司与娃哈哈的纠纷中,达能突然在境外起诉与娃哈哈有关的十一家在英属维尔京群岛和萨摩亚注册的离岸公司,并经法院裁定由四大会计师事务所托管这十一家离岸公司的事件,无一不吸引着人们强烈的关注,也激发了经济与法律工作者深入研究该课题的兴趣。 实际上,离岸公司已经在我国快速的经济发展中占据了重要的地位。不仅我国目前对外投资目的地国家和地区中,香港、英属维尔京群岛和开曼公司始终保持前三名,而且在我国每年吸引的外商投资中,来源于上述几个著名离岸地的投资也常年名列前茅。另外,在我国庞大的进出口贸易中,离岸公司作为进口商或出口商,已经成为我国企业的重要贸易相对方。可以说,离岸公司已经成为我国对外经济活动中不可或缺的重要部分。 然而,对于跨国公司已经成熟应用多年的离岸公司工具,我国的研究起步较晚,对其缺乏深入和全面的了解,特别是众多媒体在涉及离岸公司的报道中,常常侧重于其负面影响。例如,2005年国家税务总局一位处级官员提到在中国的外商投资企业利用离岸公司的转移定价功能,造成中国每年的税收损失超过三百亿元的讲话,以及商务部官员关于外逃贪官通过离岸公司转移资产的访谈,都被几乎所有的平面及网络媒体着重报道和转载。从而导致在大多数人眼中,离岸公司成了跨国公司偷逃税的操作工具,或者贪腐官员转移资产的手段。 诚然,离岸公司的某些特点确实使其具有避税和隐性持有资产的功能。但是,如果对离岸公司现象的理解,仅仅停留在这个层面,进而对离岸公司敬而远之甚至一概否定,那么导致我们对越来越多与离岸公司相关的的经济法律现象,作出片面的甚至错误的判断。这不仅不利于我国吸引外资和科学管理,而且更会对中国企业走向国际市场,产生严重的阻碍。 作为一名长期从事离岸公司业务操作的法律从业者,笔者认为目前我国经济与法律界均十分有必要对离岸公司进行更加深入全面的研究,了解离岸公司特点,并对宣传其优势和风险。不仅让人与离岸公司打交道时做到心中有底,而且让有志于对外发展的企业经营者,更好地利用离岸公司。 本文结合海外上市、项目融资和风险投资等活动,来介绍离岸公司部分特点及具体应用方式。 离岸公司在广义上的定义,就是公司的注册地和实际经营管理地分离的公司,也就是其经营管理活动全部在注册地以外的公司类型。本文所讨论的离岸公司,特指注册在一些“离岸绿洲”的公司。所谓“离岸绿洲”,指的是中国香港、英属维尔京群岛、开曼、百慕大、美国内华达州等三十多个国家和地区,它们施行特殊的法律和经济管理模式,使在当地注册的公司经营者,无需在注册地实际经营,却可以获得在其他国家和地区不可想象的经营优势和法律保护。 海外上市中的离岸公司 中国企业,特别是民营企业进行海外上市的过程中,离岸公司应用是必不可少的环节,从法律层面来说甚至是最关键的环节。通常所说的中国企业在海外上市,实际是持有其资产的离岸公司上市。例如新浪网在美国上市,实际上是注册在开曼群岛的离岸公司上市,只不过这家离岸公司的投资者就是国内的新浪网;同样的,国美电器在香港上市,实际上也是注册在英属维尔京群岛上的离岸公司在香港买壳上市。目前,由于受商务部10号文和外汇管理局75号文件的约束,在国内企业远赴海外上市的架构中,甚至看不到国内实际控制人的影子,离岸公司信托持股制度鲜被运用。 之所以通过离岸公司实现海外上市目标,不仅因为大部分境外交易市场均接受离岸公司作为上市的主体,而且也有国内的监管与审批制度繁琐、离岸公司无需在当地实际经营、特殊的离岸税收制度、灵活的股权安排等原因。 以下是一家中国企业早期在香港上市时的架构图。在一个完整的上市架构中,通常包含了不止一家离岸公司,每一家离岸公司都是为了实现某一特定目的,在专业律师和券商指导下做出的特殊安排。

可预见的是,中国企业赴海外上市的队伍将更加庞大,即使目前国内监管制度仅作小幅调整,离岸公司都会在这些上市过程中发挥出重要作用。 四、项目融资中的离岸公司 先看一个案例。

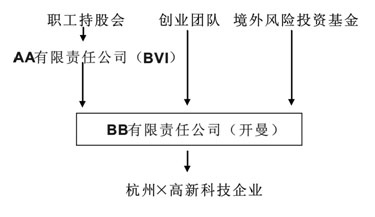

一家杭州公司为了引进境外的战略投资者,共同投资建设国内的生产基地,而与欧洲某著名电器集团展开谈判。该电器集团作为经验丰富的跨国投资者,指定该投资必须通过一家注册在英属维尔京群岛(BVI)的离岸公司来完成。中方也在律师的建议下,提出在该离岸公司的框架下,再设立一层香港公司,以享受《内地与香港关于建立更紧密经贸关系的安排》、《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》优惠政策。 在境外项目融资中,投资者通常会使用离岸公司以便做出更公平的法律适用以及管辖法院或仲裁机构的安排,避免投资东道国关于法律和管辖的强制性安排;同时利用离岸公司的保密功能,以保护自己的其他品牌和投资不受该投资的影响,或规避政治风险。 目前中国不仅仍在大量吸引境外的项目融资,不少有所作为的中国企业也早已开始了境外项目投资和并购等运作。学习西方跨国公司的成熟经验,研究和利用离岸公司的优势以避免风险、提升投资收益,这是企业家和境内律师、投资咨询服务商都应该掌握的技能。 五、风险投资中的离岸公司 风险投资目的不是控股,无论成功与否,退出是风险投资的必然选择,否则就无法进入新一轮投资。资金一旦失去流动性,就意味着失去了生命。因此,吸引风险投资,首先必须考虑的就是为其安排将来退出的合理机制。 风险投资的退出方式包括首次上市(IPO)、股权转让、回购和清算。中国国内A股公司除了发起人股不流通以外,还有一段漫长的上市等待期(如股改、辅导、券商通道限制、中国证监会审批等),这对于高成长的科技企业来讲是非常不利的。同时,对于外商投资企业的股权转让,要经过外经贸局审批和工商局登记,文件准备稍不符合上述两机构的要求,就又得重新准备并等待审批登记。这个漫长的过程,往往会使选择股权转让和回购方式的风险投资错过最佳退出时机。 与之相反的是,离岸公司的各种特点使其成为境外风险融资的良好平台。首先,离岸公司可以作为海外上市的主体,而上市融资是风险投资退出的首选方式。因此众多风险投资机构常常在优质的投资项目中,一开始便将离岸公司的架构按照未来上市的要求进行设计。同时,离岸公司简便的管理模式,可以让股权转让或回购在一天之内完成并生效,而且投资方不用为其投资收益在注册地纳税。另外,离岸公司灵活的公司法还为风险融资提供了更多有价值的安排。

在上述案例中,境外风险投资基金通过设立在开曼的离岸公司向国内企业注入风险投资资金;同时,根据英美法系的公司法,与创业团队、职工持股会约定不同的股票类型,充分保护各方的利益。职工持股会在英属维尔京群岛(BVI)设立的离岸公司,则是为了创业团队以外的职工进行期权安排而作的精心设计。 这个架构充分利用了离岸公司简便快捷的公司管理、全流通、无外汇管制、灵活的公司法、税收减免等优势,也是目前国际风险投融资中惯用的架构模型。当然,实际案例中,通常会根据各方需要,在此模型的基础上,设立更多的离岸公司,增加更为复杂的内容。 小 结 实际上,离岸公司绝不仅仅在国际融资中被广泛使用,在国际融资中的作用也不仅限于本文介绍的内容。离岸公司基于其独特的优势,在跨国投资架构设计、国际政治与品牌经营风险防范、企业与个人财产规划、国际贸易等各方面都占据着重要的地位。有数据显示,目前30%的世界财富处于离岸持有状态,80%的国际银行交易是离岸进行的,50%的股票从某种意义上来说也是属于离岸公司。 本文有限篇幅的介绍,希望能让读者了解离岸公司显著优势和强大功能,扭转一贯来存在的片面甚至负面的认识,更希望能有越来越多的读者而有兴趣去正确了解它,学会利用它,使其在中国企业走向世界的过程中发挥出积极作用。 *申柱石,浙江金道律师事务所国际经贸法律部律师,亚洲境外协会会员,中国财产管理与规划委员会委员,杭州市律协国际贸易与涉外投资委员会委员。 |